KB금융그룹이 방카슈랑스를 전면 개편한다. 저축성 보험 위주의 판매채널을 넘어 고객 맞춤형으로 생애주기 현금을 관리하는 자산관리 허브로서 역할을 재정립한다. KB금융은 이를 위해 상품개발 초기 단계부터 은행과 보험사가 협력해 고객의 니즈를 반영한 상품을 출시할 계획이다.

25일 금융권에 따르면 KB금융은 최근 'WM(자산관리)·SME(중소기업)-보험 시너지협의체' 회의를 열고 KB 방카슈랑스 역할 재정립 및 협업 확대 방안을 논의했다. 양종희 KB금융 회장은 고객의 장기적 락인(Lock-in)이 가능한 방카가 고령화 시대 WM 전략의 핵심 축이 될 수 있다는 입장이다.

현재 국내 은행의 방카 사업은 보험사가 만든 기성 상품을 팔아 수수료 이익을 취하는 영업구조에 머물러 있다. 주로 단기 일시납 저축성보험을 중심으로 수수료를 수취하는 형태로, 고금리 정기예금의 대체재 성격이 강했다. 그러나 최근 고금리가 지속되고 증시 활성화로 머니무브가 발생하면서 일시납·저축성 중심의 상품 판매로는 한계가 제기되고 있다.

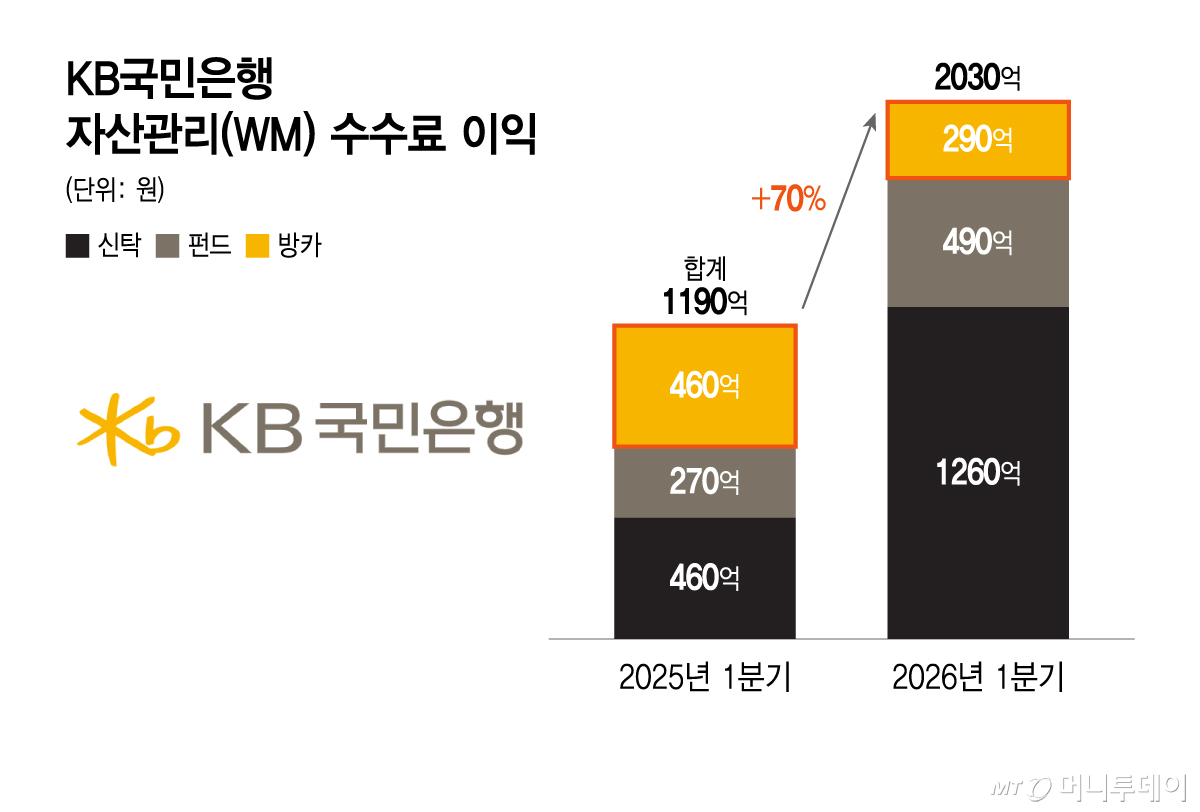

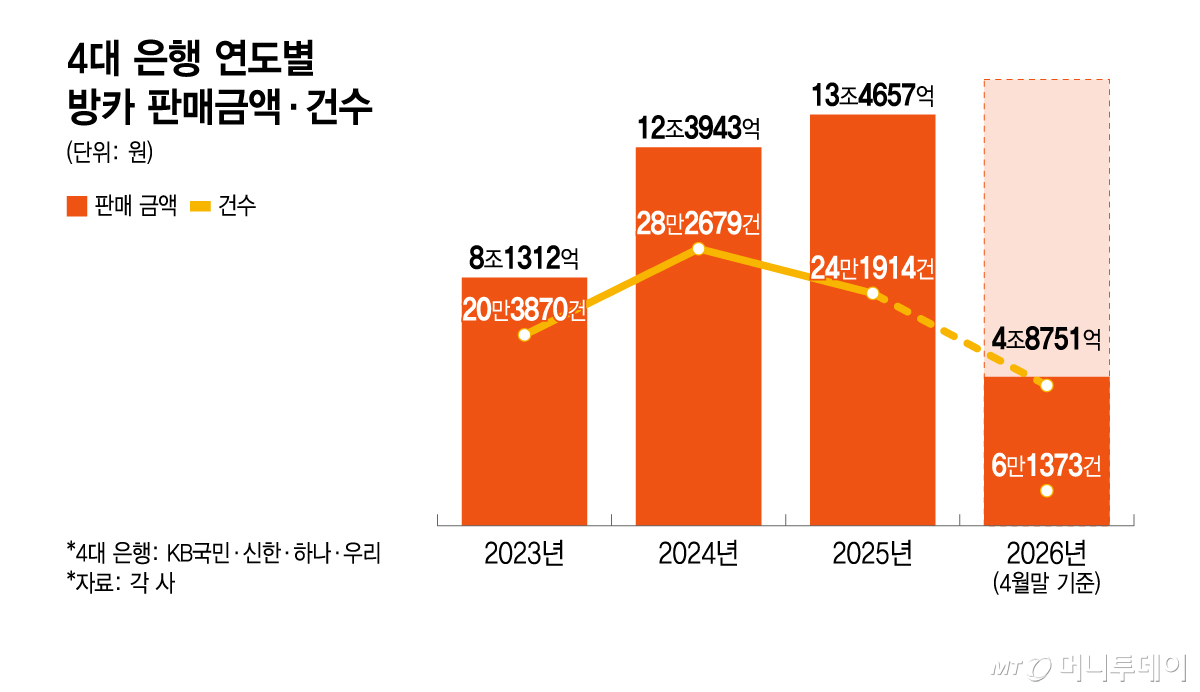

실제 4대 은행(KB국민·신한·하나·우리)의 올해 4월까지 방카 판매금액은 4조8751억원, 신규 가입 건수는 6만1373건으로 성장세가 꺾이는 추세다. 국민은행의 올해 1분기 방카 수수료 이익은 290억원으로 전년 동기(460억원)의 절반 수준으로 하락했다. 같은 기간 방카를 포함한 전체 자산관리(WM) 수수료 이익은 70% 성장했단 점을 감안하면, 펀드와 신탁 등으로 중심축이 이동한 것을 알 수 있다.

KB금융은 일본과 프랑스의 사례를 벤치마킹해 방카를 고객 자산관리의 허브로 만들겠단 구상이다. 두 나라 모두 방카를 노후 보장을 포함한 종합 자산관리 솔루션으로 전환하고 있다. 그 결과 프랑스의 경우 순은행이익에서 보험의 비중은 5~10% 수준이다. 일본의 경우 방카가 생명보험 보험료의 약 20~25%를 차지하는 주요 판매 채널로 성장했다. 반면 국민은행 내 방카의 비이자수수료 기여도는 1.5%에 머문다.

국내는 방카 상품과 판매 인원 등 규제가 존재하지만, 이 규제 안에서도 성장 여력이 많다는 게 KB금융의 판단이다. 지난해 말 기준 국민은행의 생명보험 판매에서 KB라이프생명 비중은 14.1%로 계열사 한도(25%)에 크게 미치지 못한다. 국민은행의 방대한 고객 데이터를 통해 방카 상품성을 끌어올리면 비중 확대를 기대할 수 있다. 더욱이 금융당국이 올해부터 비계열사 단일 생명보험사 판매 한도를 33%에서 50%로, 손해보험사는 50%에서 75%로 확대하면서 대형사가 은행 창구에서 점유율을 높일 수 있는 여지가 커졌다.

KB금융은 은행과 증권사 상품팀이 방카 상품 개발 초기부터 협력해 고객의 니즈를 반영하고, 고객군에 맞춘 보험상품 라인업을 정기적으로 업데이트할 방침이다. 방카 상품의 자산관리 성과 리포트를 제공하는 한편, 판매인과 PB가 고객의 피드백을 반영해 상품을 개선해 나갈 계획이다. 신속한 의사결정을 위해 은행과 보험사 간 정기적 협의체를 운영하는 방안도 검토 중이다. 올해 하반기 중 AI에이전트를 활용한 방카 상담 지원 체계 구축도 계획하고 있다.

KB금융 관계자는 "양종희 회장은 방카를 단순히 은행 수수료 이익을 내는 수단으로 접근해서는 안 된다는 생각"이라며 "고객이 자산관리를 더 최적화할 수 있는 방안으로서 방카를 전면 개편할 계획"이라고 밝혔다.