국내 대표 외국계은행인 SC제일은행과 한국씨티은행이 지난해 순이익이 동반 하락하며 부진한 실적을 기록했다. SC제일은행은 홍콩 주가연계증권(ELS) 관련 일회성 비용이, 씨티은행은 소비자금융 철수에 따른 자산 축소가 각각 실적에 주된 영향을 미쳤다.

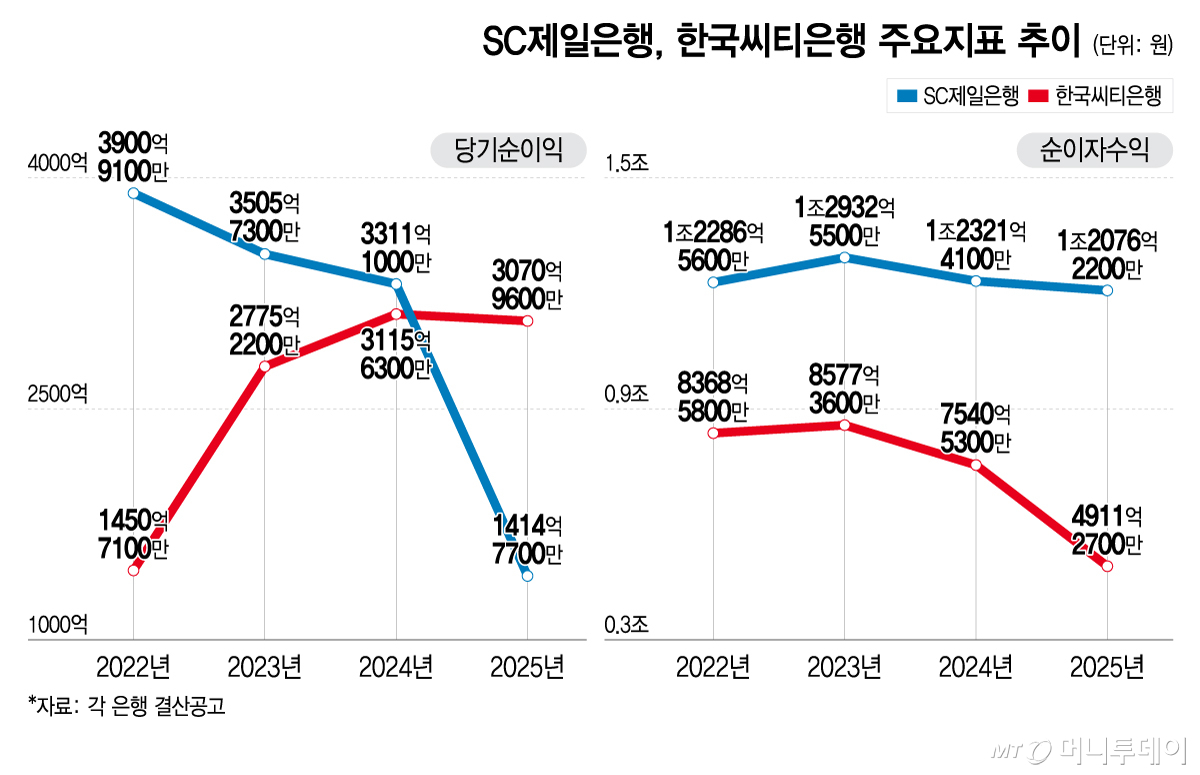

31일 금융권에 따르면 두 은행의 당기순이익 합계는 2024년 6430억원에서 지난해 4486억원으로 감소했다. SC제일은행은 1415억원, 씨티은행은 3071억원을 각각 기록했다.

두 은행의 순이자이익(NII)은 공통적으로 감소했다. SC제일은행의 지난해 순이자이익은 1조2076억원으로 전년 대비 2.0% 줄었다. 대출을 통해 벌어들인 이자수익은 2조4739억원으로 전년보다 6.1% 줄었다.

특히 씨티은행은 소비자금융 단계적 폐지에 따른 자산 축소 영향이 반영되며 이자수익 감소폭이 크게 나타났다. 씨티은행의 순이자이익은 4921억원으로 34.9% 급감했다. 씨티은행의 대출자산은 2022년 말 약 68조원에서 2025년 말 53조원으로 약 21% 감소했다. 씨티은행은 2022년 초 소비자금융를 단계적으로 철수하기로 했다.

순이자마진(NIM) 하락도 주요 원인으로 작용했다. SC제일은행의 NIM은 1.57%에서 1.41%로 0.16%포인트(P) 하락했고, 씨티은행은 2.78%에서 2.17%로 0.61%P 떨어졌다.

씨티은행은 비이자수익에서 실적을 방어했다. 기업금융 중심 비이자수익 확대에 힘입어 5498억원으로 31% 증가했다. 반면 SC제일은행은 유가증권 및 외환파생상품 관련 이익 감소로 3112억원을 기록해 전년 대비 8% 줄었다.

비용 측면에서도 차이를 보였다. SC제일은행은 판매비와 관리비가 1조754억원으로 17.7% 증가했다. 홍콩 ELS 관련 과징금 1510억원과 특별퇴직 비용 880억원 등 일회성 비용이 반영된 영향이다. 반면 씨티은행은 비용을 6356억원으로 1.0% 줄였다. 대손비용도 158억원으로 전년 대비 87.7% 감소했다.

실적 감소에도 불구하고 두 은행의 고배당 기조는 이어졌다. 씨티은행과 SC제일은행은 각각 정기 주주총회를 통해 1537억원, 1250억원 규모의 결산배당을 확정했다. 씨티은행은 중간배당을 포함할 때 배당 규모가 약 3837억원에 달해 배당성향이 124.9%에 이른다. SC제일은행 역시 배당성향이 70.1%에서 88.3%로 상승했다.