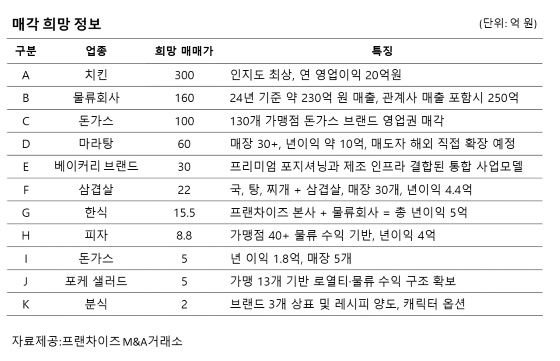

프랜차이즈 전문 자문사 프랜차이즈M&A거래소는 4월 현재 시장에서 실질 검토가 활발히 진행되고 있는 매각 희망사 11곳을 선별해 1일 공개했다.

A사는 인지도와 팬덤이 큰 업계 최상위권 치킨 브랜드다. 수도권 중심의 안정적인 가맹 네트워크를 갖추고 있어 향후 전국 단위 확장 시 성장 잠재력이 높다. 브랜드 상표권과 사업부 전체를 포함하는 딜이다. B사는 물류 회사다. 물류·유통 중심의 반복 매출 구조로 실적 변동성이 낮고, 최근 3년간 평균 영업이익률 약 3%를 안정적으로 유지 중이다. 재무 측면에서는 약 50억원의 미처분 이익잉여금을 보유하고 있으며, 약 70억원의 실물 자산을 확보하고 있다. C사는 돈가스 브랜드로, 외주 3자 물류(3PL) 시스템과 100% 점주 자율 운영 형태를 통해 본사의 고정비를 최소화하고 있다. 2024년 기준 약 20억원의 영업이익을 기록했으며, 매각 범위는 영업권(가맹사업권, 상표권)에 국한된다. D사는 마라탕 브랜드로, 배달 수수료 부담 없이 홀 영업만으로 이익률 40%를 기록 중이다. 전체 현금흐름은 연 10억원 규모에 달한다. 특히 해외 50여 개 매장 진출이 가시화된 상태로, 인수자는 국내 사업권을 운영하며 글로벌 브랜드 가치 상승의 시너지를 얻을 수 있다.

E사는 프리미엄 베이커리 브랜드다. 강남권 직영 매장과 자체 제조시설을 기반으로 브랜드 경쟁력을 확보한 구조로, 단순 가맹 브랜드와 달리 제조 인프라를 포함한 통합 사업 모델이라는 점이 특징이다. F사는 전국 30개의 가맹 네트워크를 보유한 프랜차이즈 본부다. 본사에서 직접 공급하는 자체 소스 시스템을 통해 매출액의 약 50%에 달하는 물류 이익률을 기록하고 있으며, 별도의 공장 운영이나 3PL 고정비 부담이 없다. G사는 한식 브랜드로, 자체 제조시설 부담 없이 독점 OEM 방식을 채택해 물류 법인에서만 연 2억원의 영업이익을 안정적으로 창출하고 있다. 물류 법인까지 일괄 매각하는 딜로, 자본 투입 시 빠른 투자 회수가 가능할 전망이다.

H사는 피자 브랜드로, 직영점 없이 100% 가맹점 물류 및 로열티로만 수익을 내는 저리스크·고수익 구조를 확립했다. 연 영업이익 4억원을 기록 중이며, 최저 수준인 멀티플 1.75배(매각가 8.8억원)에 급매물로 나왔다. I사는 돈가스 브랜드로, 직영 운영을 통해 브랜드 경쟁력을 검증한 경영권 매각을 추진한다. 물류 페이백 월 500만원 수준의 안정적 수익 구조를 확보하고 있으며, 3자 OEM 기반 운영으로 설비 투자 부담이 없는 구조다. J사는 직영 1개, 가맹 13개 매장을 운영 중인 포케·샐러드 전문 프랜차이즈 본사다. 가맹점 중심 구조로 전환을 완료해 본사 고정비 부담이 낮으며, 직영점은 안정적인 캐시카우 역할을 수행하고 있다. K사는 대형마트에 입점된 분식 브랜드로, 상표권과 핵심 레시피 양도를 중심으로 매각을 진행한다. 자체 제조 시스템을 통한 40%의 높은 마진율과 4건의 관련 특허를 보유해 가맹 사업 및 HMR 확장에 유리한 구조를 갖췄다.

딜소싱 자문을 담당하고 있는 오수진 공인회계사(KICPA)는 최근 활발한 국내외 F&B 프랜차이즈 M&A 시장 동향에 대해 "인수 즉시 수익화가 가능한 저리스크 구조와 물류 마진을 기반으로 한 견고한 캐시플로우가 투자자들이 가장 주목하는 핵심 지표"라고 강조했다.