중동발 전쟁 장기화가 우려되면서 유가와 환율 상승 리스크가 국내 증시를 압박하고 있다. 동시에 경기 확장 신호와 정책 모멘텀(동력)이라는 긍정적인 요인도 시장에 영향을 미치고 있다. 변동성이 커진 국내 증시가 어떤 재료에 더 크게 반응할지 주목된다.

16일 한국거래소(KRX)에 따르면, 코스피는 이날 5500대를 회복했다. 미국과 이란의 전쟁 장기화 가능성으로 국제유가와 환율이 상승해 변동성을 크게 자극할 것으로 우려됐지만 어느정도 버텨냈다.

실제로 지난 13일(현지시각) 뉴욕 증시 마감 이후 도널드 트럼프 미국 대통령은 이란 석유 수출량의 90%가 거쳐 가는 핵심 원유 터미널인 하르그섬의 군사 시설을 공격했다고 밝혔다.

글로벌 석유 공급에서도 하르그섬 역할이 적지 않다는 점에서 이날 국제유가도 배럴당 100달러를 넘어서 출발했다. 120~130달러를 넘어설 것이란 우려도 나온다. 환율 급등 가능성도 거론되고 있다. 지난 3일과 12일에 이어 이날도 장중 1500원대를 찍으며 지정학적 리스크에 지속적인 영향을 받는 상황이다.

한지영 키움증권 연구원은 "한국 증시는 미국·이란 전쟁 격화 및 유가 방향, 미국 사모시장 뉴스 흐름, 3월 FOMC(연방공개시장위원회) 금리 경로 변화, 엔비디아의 연례 개발자 행사, 마이크론 실적 등에 영향을 받으며 변동성 장세를 지속할 것으로 전망된다"고 말했다.

다만, 증권업계에서는 국내 경기 흐름이 확장 국면을 맞이하고 있는 점을 주목한다. 중동 전쟁 리스크가 경제 시스템적 위기로까지 전이될 것인지 냉정하게 구분할 필요가 있다는 분석이다.

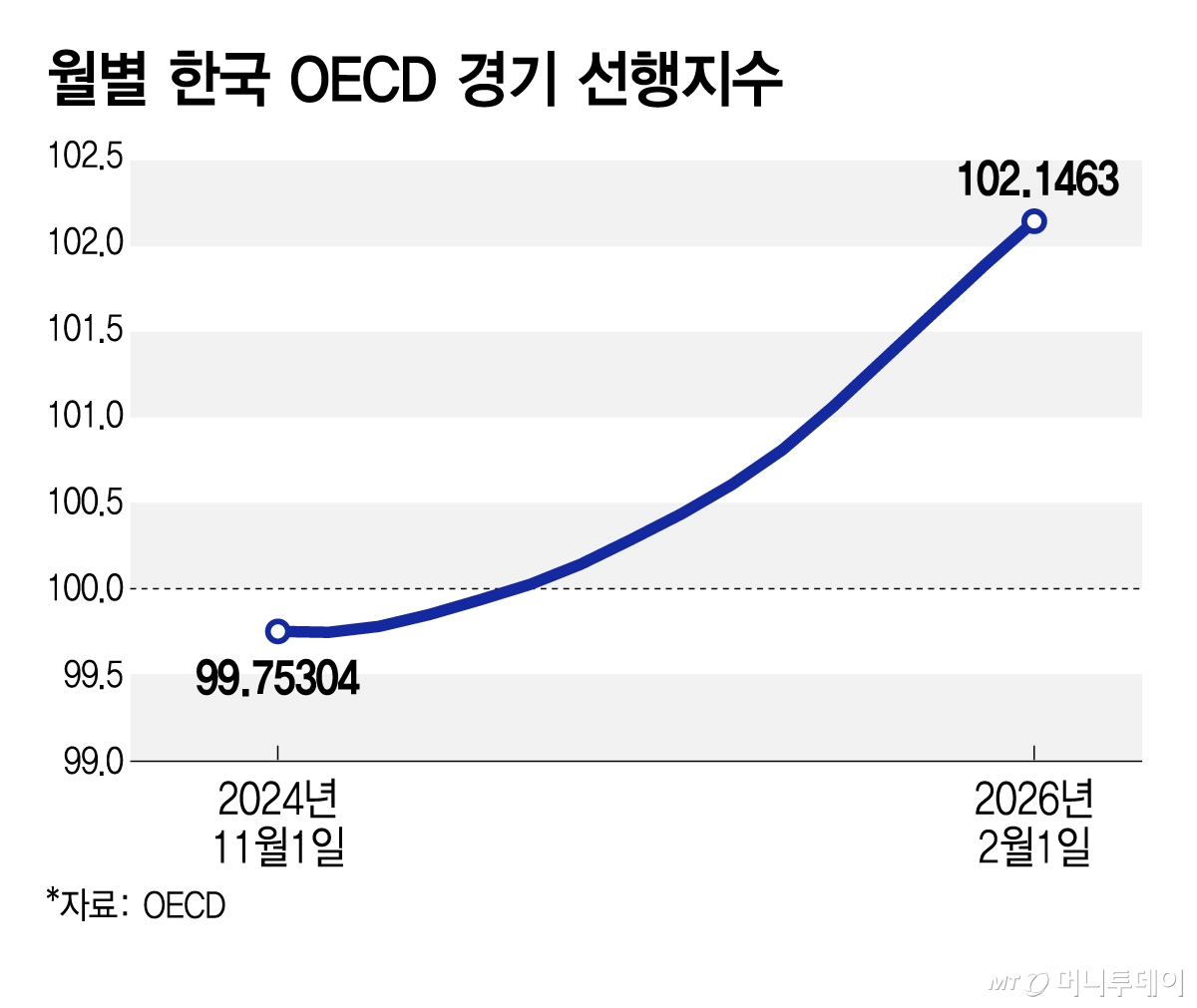

정원일 상상인증권 연구원은 "OECD(경제협력개발기구) 경기선행지수를 보면 집계 대상 12개국 전부가 기준선인 100포인트를 상회하는 등 최근 3개월 연속으로 모든 국가에서 모멘텀 상승이 확인된다"며 "전쟁 이벤트가 경제성장의 구조 자체를 훼손할 가능성은 제한적"이라고 강조했다.

OECD의 경기선행지수(CLI)는 여러 경제 지표를 종합해 향후 경기 흐름 변화를 예측하기 위해 고안됐다. 매월 발표된다. 수개월 후 경제 상황을 미리 알려주는 글로벌 지표로 여겨지고 있다.

우리나라의 경우 지난해 6월 100포인트에 복귀한 이후 지난 2월 102.15를 찍는 등 꾸준히 우상향 중이다. 국내뿐 아니라 OECD 집계 대상 대부분 국가 지수가 상승 중인 상황이어서 전쟁 리스크가 종료되면 경기 모멘텀이 오히려 상방을 자극할 수 있다는 의견도 나온다.

아울러 상법개정안 등의 영향으로 주요기업들의 자사주 소각 이어지는 점 등 정책 모멘텀 역시 국내 증시에 긍정적인 영향을 줄 수 있다고 전문가들은 본다. 이경민 대신증권 FICC 리서치 부장은 "글로벌 금융시장의 가격지표는 임계치를 넘어서는 중이지만 국내 정책·실적 동력은 더욱 강해지고 있다"며 "올해 1분기 프리어닝 시즌 돌입과 함께 실적 전망 상향 조정 폭은 커지고 있다"고 말했다.

그러나 전쟁 장기화로 인한 물가 상승은 조심스럽게 경계해야 한다는 것이 증권업계의 공통된 의견이다. 정원일 연구원은 "현재 지정학적 리스크의 물가 상방 영향을 고려할 필요는 있다"고 말했다.