“마통(마이너스통장 대출) 때문에 DSR이 ‘먹통’ 될까 걱정입니다.”(한 은행권 관계자)

시중은행이 새 대출심사 기준인 DSR(총부채원리금상환비율)로 ‘골머리’를 앓는다. 마이너스통장 대출이 문제다. 마이너스통장은 실제로 돈을 빌려 쓰지 않고 한도만 보유해도 DSR이 100% 가까이 나와 대출기준으로 활용하기 어렵다는 지적이다. 한도대출과 관련한 기업의 회계 처리 방법이나 은행의 위험가중자산 계산 방식 등을 참고해 합리적인 기준을 마련해야 한다는 의견이 나온다.

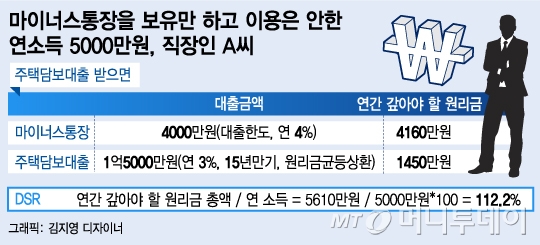

◇'마통' 탓에 '분통', DSR 어쩌나=DSR은 금융회사 전체에서 빌린 돈의 연간 원리금 상환액을 연간 소득으로 나눠 구한다. 부채 총액보다 1년간 갚아야 할 원리금 총액이 중요하다. 마이너스통장은 대출을 쓰지 않고 한도만 갖고 있어도 무조건 ‘1년 안에 갚아야 할 부채’로 계산된다. 마이너스통장 만기가 1년인 탓이다. 극단적인 예로 연소득이 5000만원인 사람이 5000만원 한도로 마이너스통장을 갖고 있으면 실제로 돈을 얼마 빌려 썼든 DSR은 이자까지 합해 100%가 넘게 된다. 마이너스통장을 갖고만 있어도 DSR이 높아져 주택담보대출(주담대)를 받기 어려워질 수 있다.

당장 올해부터 개인에 대한 대출심사시 DSR을 활용해야 하는 은행은 고민이다. 마이너스통장 보유자가 “주담대를 받고 싶다”고 하면 승인해야 할지, 거절해야 할지 난감하다. 마이너스통장의 대출한도가 많다는 이유로 주담대를 거절하기는 어렵다. 그렇다고 DSR이 100%를 넘어가는데 선뜻 주담대를 해주기도 곤란하다. 금융당국이 구체적인 DSR 기준을 제시하고 지키라고 강제한 것은 아니지만 2019년부터 현행 DTI(총부채상환비율) 대신 DSR 중심으로 금융회사의 건전성을 관리하겠다고 발표한 만큼 DSR 비율을 관리하지 않을 수 없다.

◇한도대출 받은 기업, 부채 처리 방법은=은행들은 마이너스통장의 대출한도를 100% 부채로 잡는 것이 기업 회계와 비교해 과도한 측면이 있다고 주장한다. 기업은 마이너스통장과 유사한 신용공여한도(크레디트라인)를 열어두고 급전이 필요할 때 대출을 받아 쓰고 있다.

기업들은 대차대조표에 신용공여한도 전체를 부채로 기재하지 않는다. 난외계정에 별도로 대출 한도를 적어 놓기는 하지만 사용한 대출만 부채로 표기한다.은행권 관계자는 “기업도 회계상 한도대출 전체를 100% 부채로 인식하지 않는데 개인의 마이너스통장은 DSR에서 100% 부채로 잡는 게 불합리하다”고 지적했다.

게다가 은행은 BIS(국제결제은행) 기준 자본비율을 산정할 때 한도대출 전체를 위험가중자산으로 보지 않는다. 대출잔액은 전체를 위험가중자산으로 반영하는 반면 사용하지 않은 한도(미사용한도)는 25%만 위험가중자산으로 계산하다. 예컨대 대출한도 5000만원 가운데 대출을 1000만원만 썼다고 하면 대출잔액 전액(1000만원)은 대출을 떼여본 경험치인 손실률을 곱해 위험가중자산을 계산한다. 하지만 미사용한도 4000만원은 25%인 1000만원에 대해서만 손실률을 곱한다.

은행권 관계자는 “기업 회계처럼 대출잔액만 부채로 잡든지, 은행의 위험가중자산 계산처럼 미사용한도에 대해 일정 비율만 부채로 인정하는 방안을 고려할 필요가 있다”며 “마이너스통장 대출은 80% 가량이 1년인 만기가 연장되기 때문에 대출한도 전체를 1년내 갚을 부채로 인식하는 것도 문제가 있다”고 지적했다.

◇‘마통’으로 DSR 신뢰성 떨어질 수도=다만 마이너스통장은 급전이 필요할 때 언제든 대출을 꺼내쓸 수 있기 때문에 특정 기간의 대출잔액만 부채로 잡는 것은 맞지 않다는 반론도 있다. 한도 내에서 대출을 쓸 때마다 심사를 다시 받아야 하는 기업의 신용공여한도와 단순 비교할 수 없다는 지적이다. 주담대를 받은 뒤 한도가 남은 마이너스통장으로 얼마든지 추가 대출이 가능해 갚을 능력 이상으로 부채가 크게 불어날 수 있는 점이 문제다.

금융당국 관계자는 “DSR은 획일적인 기준을 제시하지 않을 것”이라며 “은행 자율로 DSR을 활용하라는 취지인 만큼 DSR이 100%가 넘어도 은행이 판단해 대출을 해줄 수 있고 금융당국도 DSR이 100%가 넘는다고 무조건 문제 삼지는 않을 것”이라고 밝혔다. 금융위원회와 금융감독원은 현재 DSR을 감독기준으로 어떻게 활용할지 논의 중이다.

이에 대해 마이너스통장 보유 여부에 따라 DSR 변동성이 너무 커진다면 DSR에 대한 신뢰성 자체가 떨어질 수 있다는 의견도 나온다. DSR이 100%라면 이 수치 하나로 그 사람의 부채 상환 능력을 가늠할 수 있어야 하는데 마이너스통장이 있느냐, 없느냐에 따라 판단 자체가 달라진다면 문제라는 지적이다. 금융권에서는 신용카드의 현금서비스가 DSR에 반영되지 않는 반면 떼일 위험이 거의 없는 은행의 예금담보대출이나 보험의 약관대출이 100% 부채로 잡히는 문제에 대해서도 고민이 필요하다고 보고 있다.