지난해 신용협동조합(신협)의 조합원 수 증가세가 둔화한 것으로 나타났다. 예금 금리 매력도가 떨어지면서 비과세 혜택을 받으려는 수요가 줄어든 영향이다. 조합원 유입이 활발히 이뤄지지 않으면서 출자금이 덩달아 감소해 자본적정성에 대한 우려가 나온다.

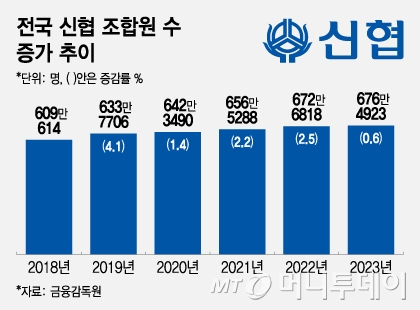

21일 금융감독원 금융통계정보시스템에 따르면 지난해 신협의 조합원 수는 676만4923명으로 2022년 672만6818명 대비 0.6% 증가했다. 조합원은 일종의 투자자로 조합의 대표자를 선출하고 매년 치러지는 총회에서 의사결정에 참여할 권한을 가진다.

신협의 조합원 증가율은 지난 5년간 추이와 비교했을 때 최근 크게 둔화했다. 2022년 전년비 조합원 증가율은 2.5%로 지난해의 4배 수준이었다. 전국 873개의 조합 중 조합원이 10% 이상 줄어든 조합도 2022년 54개에서 2023년에는 58개로 더 늘었다.

신협의 조합원이 줄어든 건 금리 매력도가 떨어지면서 예금 수요가 감소했기 때문이다. 금융기관에서 예금을 들면 나중에 이자를 받을 때 14.0%의 이자소득세를 내야 하는데 조합원은 3000만원 한도의 예금까지 이자소득세가 면제된다. 조합원이 되는 방법도 어렵지 않아 상당수가 이자소득세 비과세 혜택을 받기 위해 조합원 가입을 신청한다. 조합원이 되려면 전국 조합 중 한 곳을 찾아가 가입 신청서를 내고 5만~10만원 상당의 출자금을 1좌 이상 납부하면 된다. 출자금은 나중에 돌려받을 수 있다.

지난해 신협의 수신(예금) 잔액은 134조8956억원으로 1년 전 129조9149억원보다 3.8% 증가했다. 2022년엔 1년 전보다 수신 잔액이 18조원 이상 늘어 16.3%의 증가율을 보였다. 2022년과 비교하면 1년 새 증가율이 4분의1 토막 난 셈이다.

조합원이 이탈하면 조합의 자본이 줄어 자본적정성에 문제가 생길 우려가 있다. 조합원이 낸 출자금은 해당 조합의 자본이 된다. 지난해 전국 조합의 출자금은 6조5419억원으로 1년 전 6조8459억원보다 4.4% 줄었다. 자본의 60% 이상을 차지하는 출자금이 감소하면서 같은 기간 자본도 10조5932억원에서 10조2497억원으로 3.2% 쪼그라들었다. 동시에 3개월 이상 연체가 진행된 대출의 비율을 나타내는 고정이하여신비율은 3.95%에서 4.46%로 1년 새 0.5%포인트(P) 높아졌다. 자본이 줄고 부실채권이 늘어나면 자본적정성을 보여주는 대표적인 지표인 순자본비율이 악화할 수 있다.

신협중앙회 관계자는 "지난해 대출이 감소하면서 예금을 늘리지 않아 출자금이 정체하긴 했으나 전반적으로 봤을 때 자본이 많이 빠지고 있는 상황은 아니다"라며 "건전성은 전 금융권에서 나빠지고 있어 신협도 특히 예의주시하면서 관리하고 있다"라고 말했다.