금융위원회가 채무조정에 들어간 가계 부실대출의 건전성 분류를 위한 변제기간을 단축하는 방안을 논의한다. 가계대출 부실이 급격히 증가하면서 금융사의 충당금 부담이 함께 커지기 때문이다. 특히 가계대출 부실이 급증한 저축은행업권이 반색할 것으로 보인다.

12일 금융권에 따르면 금융위는 최근 감독규정상 가계대출 중 채권재조정여신의 건전성 분류기준을 위한 변제계획 기간을 단축하는 방안을 검토 중이다.

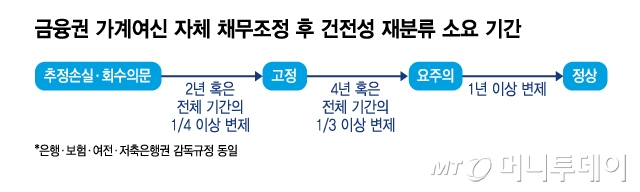

채권재조정여신이란 채권자와 채무자(금융사)의 합의 등으로 금리나 상환기간 등을 조정한 여신을 말한다. 현재 감독규정상 금융권 자체 채무조정을 기준으로 '추정손실' '회수의문' 여신은 금융사와 합의한 변제계획대로 2년 혹은 전체 상환기간의 4분의1 이상 변제해야 '고정' 여신으로 분류된다. '고정' 여신은 4년 혹은 전체 기간의 3분의1 이상이면 '요주의', '요주의' 여신은 1년간 상환해야 '정상' 여신으로 분류된다.

채무가 전부 상환되지 않는 한 '부실여신'으로 불리는 '고정이하여신'이 '정상'으로 회복되는데 총 7년이 걸리는 것이다. 금융권 자체 채무조정이 아니라 차주가 신용회복위원회(이하 신복위)를 통해 신청한 채무조정도 최장 6년6개월이 소요된다.

금융사 입장에서는 부실 정도가 심할수록 충당금 부담이 크다. △정상여신은 여신의 100분의1 이상 충당금을 쌓으면 되지만 △요주의 100분의10 이상 △고정 100분의20 이상 △회수의문 100분의55 이상 △추정손실 100분의100을 충당금으로 쌓아야 한다.

금융당국 관계자는 "자체나 신복위 채무조정 모두 정상으로 돌아오는 기간이 너무 오래 걸려 금융사의 부담이 크다는 의견이 있었다"며 "얼마나 단축할지 데이터를 갖고 분석하는 과정"이라고 말했다.

특히 코로나19 시기 이후 가계대출을 집중적으로 늘린 저축은행업권이 큰 영향을 받을 전망이다. 저축은행 가계대출은 2020년 9월 29조6093억원에서 2025년 9월 40조2588억원으로 36% 증가했다. 같은 기간 전체 대출 중 고정이하여신은 같은 기간 3조4153억원에서 8조2267억원으로 141% 증가했다. 이에 대손충당금 적립액도 3조5625억원에서 5조7388억원으로 61% 급증했다.

금융당국 관계자는 "저축은행들이 변제계획 기간에 충당금 부담을 버티지 못하면서 채무조정에 들어가지 않고 부실여신을 매각하고 손해 보는 일이 반복된다"고 설명했다.

은행업권도 최근 가계 부실여신이 빠르게 늘어 일부 영향을 받을 것으로 보인다. 4대 은행(KB국민·신한·하나·우리)의 가계 고정이하여신 규모는 지난해 9월 1조2762억원으로 전년 같은 기간과 비교해 16.7% 증가했다. 같은 기간 전체 가계여신 증가율이 3.8%에 그친 것과 견줘보면 증가속도가 눈에 띄게 빠르다.

금융당국은 해당 규정이 전업권에 걸쳐 있는 만큼 각 업권의 의견을 청취할 예정이다. 저축은행과 캐피탈 등 2금융권의 경우 부실률이 높아 제도개선에 적극적인 반면 은행권의 경우 이미 매분기 매·상각을 꾸준히 진행해 상대적으로 규정에 민감하지 않기 때문이다.