스테이블코인이 금융 AI 에이전트의 '날개'로 주목받는다. AI가 자동으로 결제와 송금을 실행하려면 관련 인프라가 깔려 있렸어야 하는데 최소한의 가격변동 특성과 블록체인 효율성을 갖춘 스테이블코인이 제격이다. 그러나 발행주체를 둘러싼 논란 등으로 스테이블코인의 제도적 준비가 늦어지며 업계에선 우려의 목소리가 나온다.

5일 금융권에 따르면 더불어민주당은 빠르면 올 설연휴 전에 '가상자산 2단계 입법안'을 발의할 예정이다. 해당 법안에는 원화 스테이블코인 발행요건이 담길 예정이다.

금융 AI 에이전트의 최종목표는 사용자 맥락을 추론하고 최적의 솔루션을 결정한 뒤 이를 자율적으로 실행하는 것이다. 이때 스테이블코인은 AI의 자율적 실행을 위한 최적의 결제수단이다. 기존 법정화폐는 송금·결제에서 은행 영업시간, 국경간 환전절차, 높은 수수료 등으로 제한이 따른다. 반면 스테이블코인은 24시간 중단 없는 프로그래밍이 가능하다는 점에서 유리하다.

가령 AI 에이전트가 전세계 이커머스(전자상거래)로부터 상품을 실시간으로 탐색해 최저가를 찾고 국경과 환전제약 없이 스테이블코인으로 즉시 결제하는 게 가능하다.

국내 정치권과 금융당국은 원화 스테이블코인 체계를 어떻게 수립할지 검토 중이다. 발행을 담당할 컨소시엄의 지분 50% 이상을 은행이 보유하도록 하는 방안이 유력하다. 발행주체를 둘러싼 논의가 속도를 내지 못하면서 입법이 지연되고 있다.

핀테크(금융기술)업계는 늦어지는 스테이블코인 제도화에 우려한다. 입법이 늦어질수록 국내 기업은 규제 불확실성에 갇혀 글로벌 경쟁에서 소외될 수밖에 없다. 이미 글로벌 금융시장은 스테이블코인을 인정하고 제도화를 마무리했다.

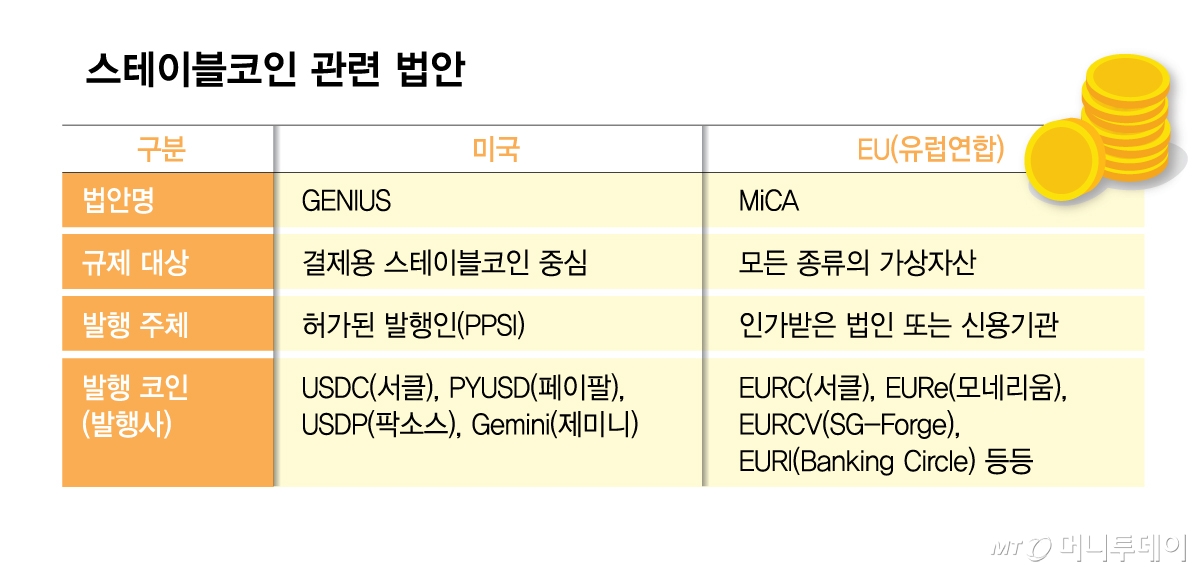

미국은 지난해 7월 '지니어스법'(GENIUS Act)을 제정하며 은행과 비은행 핀테크에 스테이블코인 발행자격을 부여하는 체계를 확립했다. 유럽연합(EU)도 세계 최초의 가상자산 기본법인 'MiCA'(Markets in Crypto-Assets)를 지난해부터 시행했다.

핀테크업계는 발행주체가 보수적인 은행 중심으로 정해질 수 있다는 점도 우려한다. 스테이블코인과 AI 에이전트의 결합을 극대화하려면 플랫폼 안에서 막힘 없이 흐르는 이용자경험이 필수다. 플랫폼 경쟁에서 우위를 가진 핀테크 기업이 일반 소비자가 체감할 수 있는 실질적인 서비스를 만들어내는 데 훨씬 유리하다는 관점이다.

혁신과 경쟁을 위해 발행권한을 넓게 허용해야 한다는 주장도 있다. 유럽에서는 MiCA에 따라 승인받은 유로화 스테이블코인이 은행과 비은행 핀테크를 아울러 10여종에 달한다. 미국에서도 약 4종의 달러 스테이블코인이 유통된다.

핀테크업계 관계자는 "스테이블코인 법제화가 민간 핀테크 기업 주도의 혁신생태계를 보장할 때 AI 에이전트는 경제적 주권을 가진 온전한 주체가 될 것"이라며 "여러 발행사가 시장을 분점한다면 개별 코인에서 리스크가 발생하더라도 시장에 가해질 충격이 더 쉽게 분산될 수 있다"고 말했다.