휠라코리아는 기관 보유 비중이 높은 종목이다. 5% 이상 주주인 자산운용사와 투자자문사, 국민연금 보유 비중이 40%에 달한다.

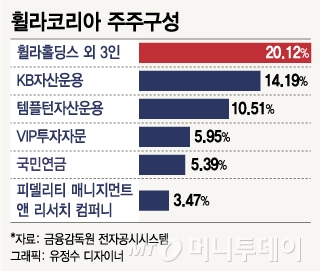

17일 금융감독원 전자공시시스템에 따르면 휠라코리아 최대주주는 휠라홀딩스 외 3인으로 지분율은 20.12%다. 이어 5% 이상 주주 구성을 살펴보면 KB자산운용 14.19% △템플턴자산운용 10.51% △VIP투자자문 5.95% △국민연금 5.39% △피델리티 매니지먼트 앤 리서치 컴퍼니3.46% 등이 보유하고 있다.

9월말 기준 분기보고서에 명시된 5% 이상 기관투자자들의 지분을 합치면 39.5%에 달하고, 외국인 지분율은 23.6%다. 개인투자자 보유 비중은 37.76%로 높지 않다.

5% 이상 주주로 이름을 올린 자산운용사들의 공통점은 가치투자를 지향한다는 점이다. 그만큼 휠라코리아가 장기적 관점에서 투자할만한 가치가 있다는 것으로 해석할 수 있다.

증권가에서 휠라코리아는 손꼽히는 저평가주다. 금융정보업체 와이즈에프엔에 따르면 증권사의 휠라코리아 평균 목표주가는 10만6000원 수준이다. 반면 아직까지 주가는 8만원 초반대에 머무르고 있다. 지난 15일 종가인 8만300원을 기준으로 하면 상승여력은 32%에 달한다.

휠라코리아는 2010년 9월28일 공모가 3만5000원, 시초가 7만원으로 코스피 시장에 상장했다. 2015년 8월 사상 최고가인 12만5000원을 고점으로 하락세를 타면서 올해는 7만~8만원대 주가 박스권을 형성했다.

증권업계는 본업 흑자전환과 해외사업 고성장, 아쿠쉬네트 실적 반영 본격화로 휠라코리아의 주가 상승이 기대된다고 분석했다. 지난해 10월 나스닥에 상장한 아쿠쉬네트는 지난해 말 휠라코리아 자회사로 편입, 올해부터 연결실적이 반영되고 있다.

12만원으로 가장 높은 목표가를 제시한 서정연 신영증권 연구원은 "국내 사업의 흑자가 지속될 것이며 아쿠쉬네트 실적기여 본격화가 긍정적"이라며 "부진한 미국 사업은 기대감이 낮아 부담으로 작용하지 않는다"고 설명했다. 또 "중국 시장 고성장으로 투자매력이 지속적으로 상승할 것"이라고 덧붙였다.

송하연 현대차투자증권 연구원은 "국내 턴어라운드 속도가 시장 기대보다 빠르다"며 "아쿠쉬네트는 신제품 출시와 판관비 절감으로 시장 기대치를 웃도는 3분기 실적을 냈다"고 분석했다. 이어 "골프 비수기인 하반기 실적 기여도는 낮겠지만 내년 상반기까지 개선세가 이어질 것"이라고 전망했다.