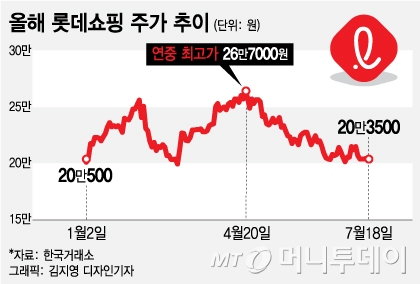

우리나라 기업 중 사드 타격을 가장 심하게 입었던 롯데쇼핑의 월 기준 주가가 2008년 글로벌 금융위기 이후 최저 수준으로 떨어졌다. 증권가에서는 주가가 과도하게 낮은 밸류에이션(실적 대비 주가 수준) 상태라며 저가 매수가 유효하다는 평가다.

지난 20일 코스피 시장에서롯데쇼핑은 전날대비 1000원(0.50%) 떨어진 19만9000원으로 장을 마감했다. 계속되는 주가 하락세에 장중 20만원을 하회한 적은 종종 있었지만 종가가 20만원을 밑돈 건 지난 3월7일 이후 처음이었다.

그동안 롯데쇼핑 실적과 주가는 중국 사업에 크게 휘둘렸다. 그러나 회사가 올해 안에 중국 마트 사업을 철수키로 하면서 향후 주가 흐름은 국내 백화점과 마트 사업의 회복 강도에 크게 영향을 받을 것으로 보인다.

영업이익에 가장 큰 부분을 차지하는 국내 백화점(1분기 기준 영업기여도 87%)의 이익 개선이 확인되고 있다는 점은 긍정적이다. 기존점 성장률 회복과 더불어 구조조정 과정에서 수익성이 정상화하고 있다는 평가다.

다만 전반적인 업황부진에 따라 국내 할인점 손익 개선은 여전히 해결해야 할 과제로 꼽힌다.

주가 반등 속도에 대해선 전망이 엇갈리지만 전문가들은 롯데쇼핑의 저평가 매력엔 입을 모으고 있다 . 와이즈에프엔 집계 12개월 선행 PBR(주가순자산비율)은 0.44배에 불과하다. 주가는 월봉 차트상 2008년 글로벌 금융위기를 제외하면 최저점을 기록중이다.

박종렬 현대차투자증권 연구원은 "현 주가는 PBR(주가순자산비율) 0.45배로 역사상 저점을 기록중"이라며 "향후 실적 회복 모멘텀 감안하면 주가 재평가 충분히 가능하고 더 이상 악화될 것이 없다는 점에서 역발상 투자가 필요하다"고 밝혔다.

2017년 주당 배당금 5200원 감안하면 높은 배당도 투자 매력으로 꼽힌다. 박신애 KB증권 연구원은 "주가는 올해 예상 배당수익률 2.8%를 기준으로 20만원선에서 강한 하방 경직성을 나타낼 것"이라며 "강한 상승 모멘텀을 기대하긴 어렵지만 저평가 매력을 기반으로 한 매수 접근은 유효하다"고 말했다.

이달 이후 롯데쇼핑에 대한 보고서를 발간한 증권사들은 목표주가 23만8000원에서 30만원까지 제시하고 있다. 이는 현 주가 대비 주가 상승여력이 19.6~50.8% 있다는 얘기다.