'똑똑한 2등 전략', '안정된 포트폴리오', '현금 부자'. 현대홈쇼핑을 대표하는 수식어다. 경기 따라 부침이 심한 유통업계에서 현대홈쇼핑은 PB(자체브랜드) 등 '가성비(가격대비 성능)' 뛰어난 상품들로 안정적인 수익을 올렸다. 보유 현금이 8000억여원에 달해 홈쇼핑 업계 내에서도 손꼽히는 알짜기업이다. 그러나 현대홈쇼핑 주가는 2014년 이후 곤두박질쳤다. 뛰어난 현금 창출력에 비해 떨어지는 성장성, 주주홀대 등이 투자자를 실망시켰기 때문이다.

◇4년 만에 주가 반토막…'만년 저평가'=2010년 9월13일,현대홈쇼핑은 홈쇼핑 기업 중 최초로 유가증권시장에 상장하며 축포를 쐈다. 상장 첫날 공모가(9만원) 대비 45% 뛴 13만500원에 마감해 파란을 일으켰다. GS홈쇼핑과 CJ오쇼핑보다 7년 늦은 2001년 11월 첫 방송을 시작한 후발주자로, 매출도 3위지만 이날만큼은 시가총액 1위로 뛰어 올랐다. 당시 거래량은 230만6000주, 거래대금도 3545억여원에 달했다. 현대홈쇼핑에 거는 투자자들의 기대감은 그만큼 컸다.

2014년까지 현대홈쇼핑 주가는 승승장구했다. 홈쇼핑업 성장성이 부각되던 때, 유일한 코스피 상장사라는 프리미엄은 상당했다. 2014년 1월3일 현대홈쇼핑은 19만3500원까지 올라 역대 최고가를 기록했다.

그러나 이후 주가는 내리막을 탔다. 이달 13일이면 상장 8주년이지만, 주가는 세월이 무색하리만큼 도돌이표다. 전거래일인 8월31일 종가는 11만3500원으로 역대 최고가와 비교하면 41% 빠졌다. 상장 첫날 시초가에도 못 미친다. 거래량과 거래대금 역시 상장 첫날 기록이 아직도 역대 최고 기록이다.

그나마 공모가 아래로 떨어지지 않아 마지막 자존심을 지켰지만, 앞으로가 문제다. 홈쇼핑업 자체의 한계에, 현대백화점그룹 특유의 보수적 경영까지 맞물려 성장을 기대하기 어렵다는 게 업계 평가다. 2014년 이후 증권사들이 공통적으로 언급한 현대홈쇼핑의 매력은 PBR(주가순자산비율) 1배 수준의 '낮은 밸류에이션(실적 대비 주가)'뿐이다.

;◇中서 삼진아웃…한화L&C로 눈 돌렸지만 글쎄…=;현대홈쇼핑은 지난 5월 중국 철수를 공식화했다. 벌써 3번째다. 현대홈쇼핑이 중국에 처음 진출한 것은 2003년, 중국 광저우의 훙야홈쇼핑 지분 50%를 30억원에 인수하면서부터였다. 그러나 3년 만인 2006년, 사업 부진으로 철수했다.

현대홈쇼핑은 2007년 베이징CCTV와 손잡고 중국 재진출을 시도했지만 협상 난항으로 사업을 중단했다. 그리고 2011년 가유홈쇼핑·동방이푸 등과 함께 '현대가유홈쇼핑'을 설립해 중국 상하이에서 홈쇼핑사업을 펼쳤다. 3번째 사업은 순항하는 듯 했지만 그마저 2016년 중국 파트너사가 현대홈쇼핑 방송 송출을 중단하면서 위기를 맞았다.

애초 자본금 투입액이 130억여원인데다 합작사와의 소송에서 100억원 상당의 손해배상금을 돌려받아 손실규모는 크지 않다. 그러나 삼고초려했던 시장에서 쓰디쓴 실패를 맛보면서 미래성장성에 빨간 불이 켜졌다. 현대홈쇼핑 주가는 중국 사업에서 완전히 손을 떼기로 했다는 사실이 전해진 후 곤두박질쳐, 지난 3월23일 52주 최저가(10만2500원)를 찍었다.

성장동력이 절실해진 현대홈쇼핑은 지난달 16일 인테리어 자재업체인 한화L&C 인수추진 의사를 밝혔다. 현대리바트와 시너지를 도모한다는 계획이지만 시장은 냉담하다. 주가는 공시 직후인 지난달 17일부터 전거래일까지 4.2% 하락했다. 한 홈쇼핑 업계 관계자는 "한화L&C는 주력사업이 창호, 바닥재 등인데 창호는 교체 주기가 늦어 홈쇼핑에서 내내 실적이 좋지 않았다"며 "요새 창호 방송도 거의 없다"고 말했다.

비싼 인수가도 문제다. 현대홈쇼핑 소액주주인 밸류파트너스자산운용은 지난 21일 공개서한을 통해 "현대홈쇼핑이 고려하는 한화L&C 인수가격 3000억원은 한화L&C 자기자본의 2배를 넘는 수준"이라며 "차라리 자사주를 대규모로 매입해 소각하는 게 올바른 선택"이라고 비판했다.

◇그룹엔 '현금창고', 주주엔 '짠돌이'=현대홈쇼핑은 현대백화점그룹이 인수합병(M&A)시 인수주체로 나선 경험이 많다. 그룹 곳간 역할을 하는 셈이다. 현대HCN과 패션회사한섬은 현대홈쇼핑이 최대주주고, 현대렌탈케어는 아예 지분 100%를 들고 있다. 한화L&C도 현대홈쇼핑이 인수주체다. 현대리바트 지분도 1.3% 들고 있다.

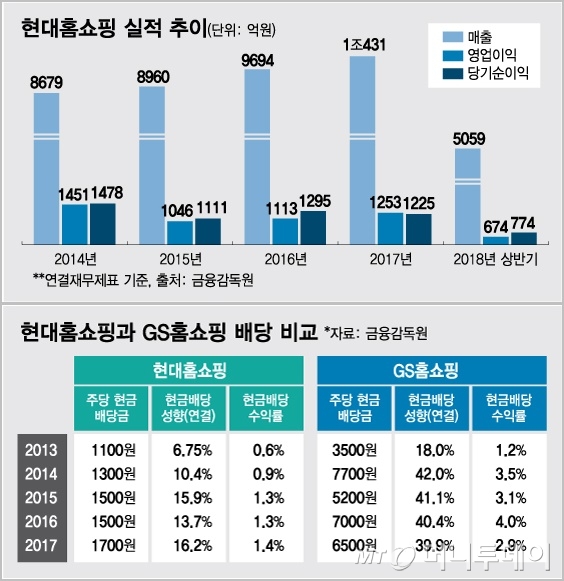

홈쇼핑 특성상 일단 시스템을 갖춘 후에는 영업활동을 지속하는데 설비투자나 운전자본이 대규모로 들어가지 않아 버는 돈이 차곡차곡 쌓이는 구조다. 현대홈쇼핑의 현금성자산은 2012년 말 6000억원에서 올 상반기 약 8000억원으로 늘었다.

그러나 주주친화정책에는 소극적이다. 현대홈쇼핑 연결 현금배당성향(순이익 중 배당금비율)은 2015~2017년간 평균 15%를 기록했다. 2016년 기준 코스피 상장사 배당성향이 24%였던 것에 못 미친다. GS홈쇼핑이 2013년을 기점으로 배당성향을 40%대로 대폭 높인 것과 비교된다. '짠물 배당'은 현대백화점그룹의 공통점이어서현대백화점은 최근 3년간 배당성향이 6.5%,현대그린푸드는 5.8%에 그쳤다.

이지영 NH투자증권 연구원은 "현대홈쇼핑은 현금이 많이 쌓여있는데 배당 등 주주가치를 높이지 않으니 투자자 입장에선 자본효율성이 떨어진다고 판단하는 것"이라며 "성장하는 산업은 아니어도 현금을 잘 버는 만큼 분명 매력이 있는데 주주가치를 신경 써야만 주가가 오를 것"이라고 지적했다.