평균 수명의 증가로 인해 건강 유지에 대한 관심이 커지며 건강기능식품 시장 역시 함께 커지고 있다. 업계에 따르면 국내 건강기능식품 시장은 연평균 10% 넘게 성장하고 있고 현재 시장 규모는 3조원에 가깝다. 글로벌 건강기능식품 시장 역시 2012년 3464억달러(약 404조원)에서 올해에는 6394억달러(약 746조원)로 확대되는 등 성장세가 가파르다.

대표적인 건강기능식품 회사로 꼽히는 곳이에이치엘사이언스다. 에이치엘사이언스는 2016년 10월 코스닥 시장에 상장한 회사로 원료 개발, 상품기획, 제조,유통까지 밸류체인 통합 시스템을 구축하고 있다.

에이치엘사이언스는 2017년 전년 대비 역성장을 보이며 고전했으나 2018년과 2019년 3분기까지 높은 실적 성장을 이뤄냈다. 주요 제품들이 시장에서 좋은 평가를 받으며 자리를 잡았기 때문이다. 지난해 4분기에도 탄탄한 실적을 기록했을 것으로 예상된다.

다만 주가는 고전을 면치 못하고 있는데 고점 대비 절반 이하로 떨어진 주가 회복시점에 관심이 모이는 상황이다.

건강기능식품 원료는 크게 고시형원료, 개별인정형 원료로 나뉜다. 고시형원료는 일정 자격을 갖추면 누구나 사용할 수 있는 반면 개별인정형 원료는 신청자에 한해 별도의 기능성을 인정받은 원료로 경쟁력이 상대적으로 크다.

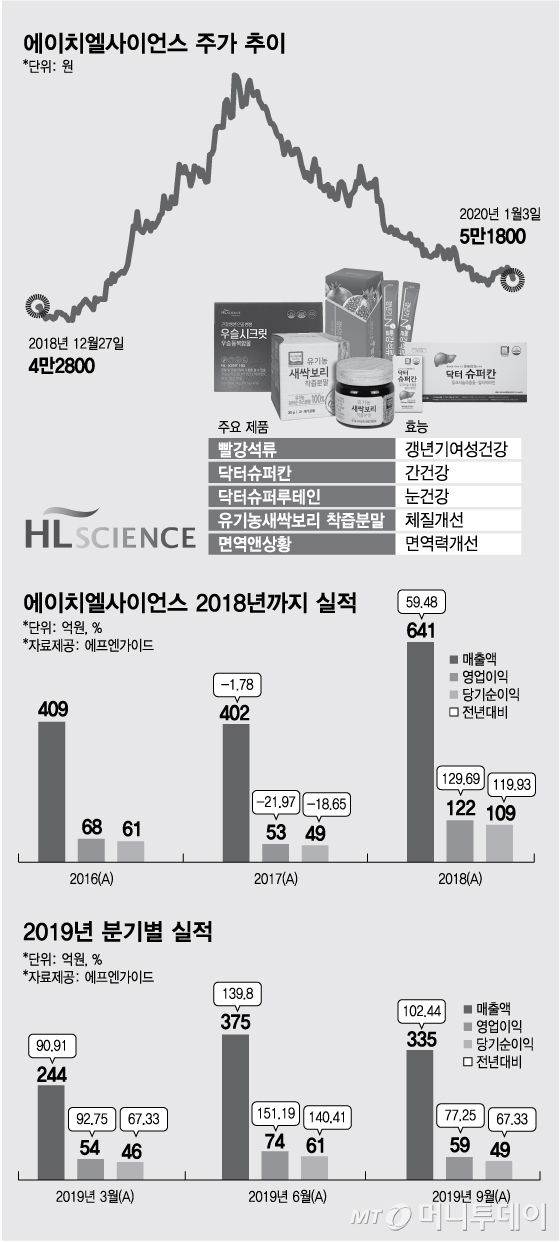

에이치엘사이언스는 총 10종의 차별적인 개별인정형원료를 식약처로부터 허가 받은 회사다. 갱년기 여성의 건강에 도움이 되는 기능성 석류 농축액, 피로개선을 위한 홍경천 추출물, 간 건강을 위한 밀크씨슬 추출물, 피부보습 등을 위한 기능성 석류 농축 분말 등이 유명하다.

에이치엘사이언스의 기능성 석류농축액은 회사의 빠른 성장을 도왔다. 대표적인 제품이 '미녀들의 시크릿 빨강석류'다. 갱년기 여성의 건강을 위한 제품은 석류라는 인식과 함께 시장에서 스테디셀러가 됐다. 석류농축액류 매출액은 2015년 34억원에서 2018년 440억원으로 4년만에 10배 이상 성장했다.

이 외에도 밀크씨슬류 (닥터슈퍼칸 등) 등 다양한 제품 라인업은 회사 매출을 탄탄하게 지탱하고 있다. 유기농 '새싹보리' 착즙분말 역시 판매호조가 지속되며 실적 성장에 크게 기여 중이다. 새싹보리 매출은 지난해 1분기 73억원에서 2분기 171억원, 3분기 134억원 매출을 기록하며 빅 히트 제품으로 자리잡았다. 여기에 지난해 6월 론칭한 신제품 연골 및 관절건강기능식품 ‘우슬시크릿’의 본격적인 매출도 기대되는 상황이다.

상장 이듬해인 2017년 에이치엘사이언스 매출액 402억원, 영업이익 53억원을 기록하며 전년 대비 1.78%, 21.97%씩 역성장했다. 그러나 2018년부터는 각종 제품들이 시장에서 자리를 잡으며 빠른 성장을 이뤄냈다. 2018년 에이치엘사이언스의 매출액은 641억원, 영업이익은 122억원으로 매출액은 59.48%, 영업이익은 129.69% 증가하는 기염을 토했다.

지난해 실적도 눈부시다. 1분기와 2분기에 에이치엘사이언스 영업이익은 각각 54억원, 74억원을 기록했다. 전년 동기 대비 각각 92.75%, 151.19%씩 늘어난 수치로, 분기 기준 사상 최대 실적이었다. 2개 분기의 영업익은 2018년 연간 영업이익을 뛰어넘었다.

3분기애는 매출액 335억원, 영업이익 59억원으로 전년 동기 대비 각각 102.44%, 77.25% 늘었다. 4분기 역시 이같은 성장세를 이어갈 것으로 예상된다. 한경래 대신증권 연구원은 지난해 에이치엘사이언스의 매출액과 영업이익을 각각 1373억원, 281억원으로 예상했다. 전년 대비 각각 114%, 130%씩 늘어난 금액이다. 2020년에는 매출액 1760억원, 영업이익 370억원으로 전망했다.

두 연구원은 "홈쇼핑 채널 확장에 따라 주요 제품인 석류제품군, 새싹보리 매출액을 각각 483억원, 522억원으로 예상한다"며 "수익성 좋은 석류 제품군 매출액 증가 및 새싹보리 등 신규 제품 매출 기여에따른 원가율 개선으로 2019년 예상 영업이익률은 전년 대비 1.4%p 개선된20.5%로 기대한다"고 밝혔다.

에이치엘사이언스는 기능성 원료 개발에 대한 노하우를 바탕으로 천연물 신약 개발도 진행하고 있다. 연골분해 억제 및 연골재생을 통한 퇴행성 골관절염 치료제인 'HL-JOINT100™'과 치주염 예방, 치은염 및 치주염 치료제 'HL-DENTI100™'이다.

HL-JOINT100은 2018년 11월 식약처로부터 개별인정형 원료 허가를 받은 물질로, 우슬 시크릿의 원료 물질이다. 동물실험 결과 연골 조직 손상 억제, 연골 재생효과가 확인됐다. 국내 40~70세 환자 대상 인체 적용 실험에서도 골관절염 증상지수 개선, 연골분해지표 활성 억제가 확인됐다. 회사는 이를 건강기능식품이 아닌 신약으로 개발하는데 오랜 시간을 쏟았다.

지난해 10월 회사는 HL-JOINT100의 비임상시험 결과 연골 세포 수의 유의적 증가. 연골두께의 유의적 증가 등을 확인했다고 발표했다. 또 염증활성억제 및 연골건강관련 지표개선이 확인됐다고 밝혔다. 연골보호 및 연골재생에 직접적인 작용이 확인됐다는 것이 회사 설명이다.

윤창민 신한금융투자 연구원은 "식약처에서 개별인정형 원료 허가로 안정성을 인정받았기 때문에 임상 2상으로 진행될 가능성이 높다"며 "HL-DENTI 100도 개발 중이기 때문에 가시적인 신약 개발 성과가 나오면 추가적인 밸류에이션 리레이팅이 기대된다"고 밝혔다.

높은 실적 성장에 에이치엘사이언스의 주가는 연초부터 상승 랠리를 펼쳤다. 2019년 초 4만1000원에 불과했던 주가는 5월31일 장중 11만9600원에 거래되며 사상 최고가를 기록했다. 5개월여만에 주가가 3배 가까이 오른 것이다.

그러나 에이치엘사이언스의 주가는 하반기 들어 내리막을 걸었다. 미중 무역분쟁 등 영향으로 시장 자체가 좋지 않았고 회사 임원이 블록딜로 지분을 처분하며 투자심리가 훼손된 영향도 컸다.

지난해 9월 이동현 에이치엘사언스 부사장은 블록딜로 인해 보유주식이 162만6545주에서 131만6545주로 감소했다고 공시했다. 주당 7만5053원에 31만주를 처분했다. 이에 따라 대주주 및 특별관계자의 지분율은 69.22%에서 63.19%로 줄었다.

9월20일 7만6800원이던 주가는 지난 연말 5만4700원까지 내렸다. 올해 1월 3일에는 5만1800원으로 마감하며 주가는 고점 대비 56.69% 하락했다.

하락한 주가로 인해 회복에 대한 기대감은 상대적으로 커진 상황이다. 대주주의 지분 매도는 투자심리에는 악영향을 줄 순 있지만 회사 펀더멘털에는 영향이 없는 만큼 주가 하락이 지나쳤다는 것이 전문가들 시각이다.

실제로 에이치엘사이언스의 주가는 대신증권 예상실적 기준 PER(주가수익비율) 약 11배 수준까지 하락했다. 여타 건강기능식품 업체들에 비해 상당히 낮은 수준이다. 임상국 KB증권 연구원은 "현 주가는 매력적인 가격대"라고 밝혔다.

지난해 말 '코스닥150' 지수에 신규 편입된 것도 주가 상승을 이끌 요인으로 꼽힌다. 이 지수는 ETF(상장지수펀드)나 인덱스펀드 등의 벤치마크 지수로 가장 많이 활용된다. 해당 지수의 추종자금 규모는 3조원 안팎인 것으로 추정되며 주가에 긍정적인 영향을 주는 게 일반적이다.

실제로 지난해 초 에이치엘사이언스의 외국인 보유율은 0.65%에 불과했으나 지난 3일 8.2%까지 상승했다.

임 연구원은 에이치엘사이언스 같은 건강기능식품 업체는 낮은 진입장벽을 극복하기 개별 인정형 원료나 신제품 등 지속적인 라인업 보강이 뒷받침되는 것이 중요하다고 조언했다.