iM증권이 LS에 대해 전력 인프라 수주확대와 중복상장 규제 개선에 따른 수혜가 기대된다며 목표주가를 기존 25만원에서 57만원으로 상향 조정한다고 22일 밝혔다. LS의 주가는 지난해부터 급격히 오르고 있다. 지난 19일 종가는 41만원으로 목표가까지는 39.0% 상승 여력이 있다.

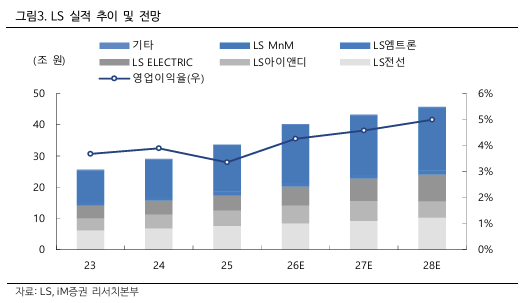

iM증권에 따르면 LS전선의 지중·해저 초고압 프로젝트, 부스덕트 수주 등이 확대되면서 LS그룹의 실적개선은 가속화 할 전망이다. AI(인공지능) 확산과 데이터센터 증설로 전력 수요가 급증하는 가운데 LS전선이 전기동 생산부터 송전·변전·배전까지 아우르는 전력 인프라 밸류체인 등을 갖추고 있기 때문이다.

특히 글로벌 AI데이터센터, 노후 전력망 교체수요, 신재생에너지 투자 등이 본격화해 LS전선의 수주가 확대되고 있다. LS전선 별도기준 연말 수주잔고는 2022년 2조8000억원, 2023년 4조4000억원, 2024년 5조9000억원, 2025년 6조9000원, 2026년 1분기 7조5000억원 등이다.

자본시장 체질개선의 일환으로 중복상장을 원칙적으로 금지하고 예외적으로 허용하는 중복상장 규제도 시행돼 LS의 주가에 긍정적인 영향을 미칠 것으로 iM증권은 예상했다. 주주간 이해 상충 상황이 발생할 수 있다는 우려감이 해소되면 구조적으로 할인율이 축소될 수 있다.

이상헌·장호 LS증권 연구원은 "전력 인프라 수주와 중복상장 규제 수혜 등을 기대하고 있다"며 "이밖에도 3차 상법 개정 등으로 원칙적 소각 시대를 맞이해 동사 자사주 11.1%에 대해

상당 부분 소각이 불가피할 것으로 예상된다"고 말했다.