흥국증권이 SK이에 대해 실적 모멘텀과 주주환원 확대로 주가가 재평가가 지속 가능할 전망이라며 매수 투자의견을 유지하고 목표주가를 기존 76만원에서 100만원으로 상향 조정한다고 24일 밝혔다.

흥국증권에 따르면 SK의 올해 2분기 연결 매출액은 전년동기대비 3.3% 증가한 31조1000억원, 영업이익은 같은 기간 흑자전환한 3조원을 기록할 것으로 전망된다.

흥국증권은 SK스퀘어의 반도체 사업 실적 호조와 SK이노베이션의 유가 상승에 따른 재고 관련 이익이 SK 실적에 긍정적인 영향을 미칠 것으로 봤다. SK에코플랜트 역시 고마진 반도체 사업 비중의 증가로 영업 수익성이 큰 폭으로 개선돼 실적에 보탬이 될 것으로 예상했다.

흥국증권은 △올해 실적 턴어라운드 본격화 △포트폴리오 리밸런싱을 통한 기업가치 제고 △핵심 자회사 실적 회복과 배당 정상화 △재무구조 개선 안정화 국면 진입 △주주환원 정책 강화를 통한 구조적인 할인율 축소 등을 SK에 대한 투자 포인트로 제시했다.

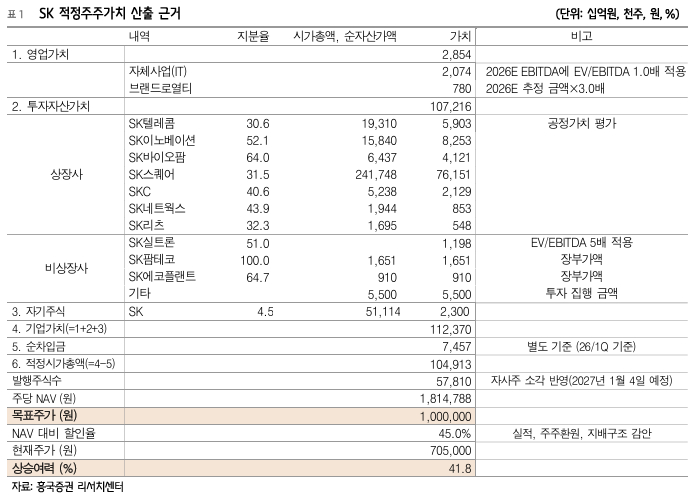

박종렬 흥국증권 연구원은 "SK스퀘어, SK텔레콤, SKC 등 주요 자회사 지분가치 상승과 NAV(순자산가치) 대비 할인율 조정으로 목표주가를 상향 조정한다"고 했다.