최근 10년 동안 60세 이상 자영업자의 금융 부채가 약 4.2배 늘어난 것으로 나타났다. 고연령 자영업자가 상대적으로 많이 늘어난 영향이지만, 부채 증가 비율은 이를 훨씬 웃돌았다. 한국은행은 이들의 잠재 부실 가능성을 경고했다.

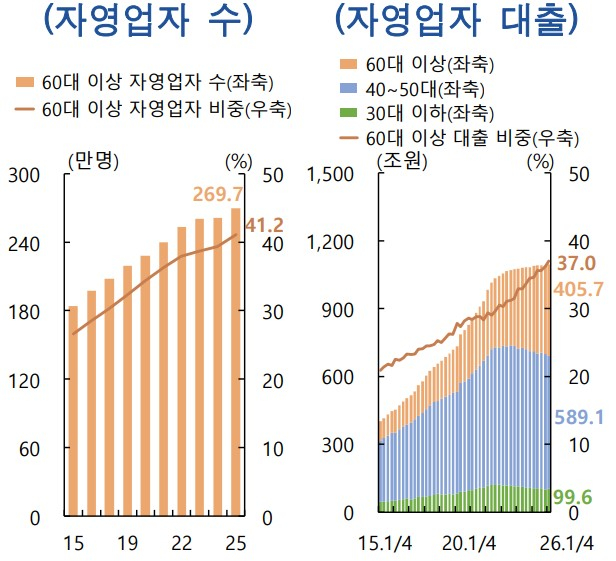

한은이 24일 발표한 '2026년 상반기 금융안정보고서'에 따르면 60세 이상 고연령 자영업자는 2015년 184만2000명에서 2025년 269만7000명으로 증가했다. 같은 기간 60세 이상 자영업자가 보유한 금융부채는 96조원에서 405조7000억원으로 늘었다.

고연령 자영업자가 늘어난 반면 청년층 자영업자는 줄었다. 2015년 112만7000명이던 30대 이하 청년층 자영업자는 2025년 88만7000명으로 감소했다. 이들이 전체 자영업자에서 차지하는 비중도 16.3%에서 13.5%로 감소했다.

고연령 자영업자는 올해 1분기 말 기준 소득 하위 30% 자영업자 차주의 56.1%를 차지했다. 이들의 평균 대출 규모는 3억9000만원으로 청년층(2억2000만원), 장년층(3억4000만원)보다 높았다.

특히 60대 이상 고연령 자영업자는 전체 대출의 36.7%가 상호금융, 저축은행 등 비은행권 몫이었다. 고연령 자영업자가 보유한 비은행 대출은 2015년 말 23조3000억원에서 2026년 1분기 말 167조5000억원으로 크게 늘었다.

한은은 "향후 대내외 충격 등으로 고연령 자영업자의 상환능력이 약화될 경우 관련 익스포저 비중이 높아진 비은행 부문의 자산건전성에 적지 않은 부담으로 작용하게 된다"고 밝혔다.

은퇴 연령대인 60대 이상 자영업자들의 빚이 최근 10년 새 4배 넘게 불어난 배경에는 인구 고령화와 함께 고령층의 자영업 진출 확대 등이 자리잡고 있다.

고령층이 보유한 자산을 바탕으로 부동산업에 진출하는 경우가 많다는 점도 부채 증가의 배경이다. 지난 4월 기준 청년층 자영업자는 도소매업(35.3%), 기타서비스업(29.2%), 숙박·음식업(12.3%) 순으로 분포한 반면, 고령층은 부동산업 비중이 39.4%로 가장 높았다.

부동산업 개인사업자는 2015년 말 152만1000개에서 지난해 말 252만4000개로 늘었고, 관련 대출 규모도 70조3000억원에서 163조6000억원으로 두 배 이상 증가했다. 특히 부동산업의 상당 부분이 임대업으로 구성된 것도 부채 증가 요인이다.

임광규 한은 금융안정국장은 "고령층의 소득 기반은 상대적으로 취약한 반면 부채 규모는 크기 때문에 경기 여건이 악화될 경우 비은행권을 중심으로 부실 위험이 확대될 가능성에 유의할 필요가 있다"고 말했다.