주택담보대출 고정금리가 큰 폭으로 오르면서 고정금리를 선택한 차주들의 이자 부담이 커지고 있다. 5년 전 연 2%대 저금리로 주담대를 받았던 차주들은 높게는 연 6%대 금리로 이자를 내야 한다.

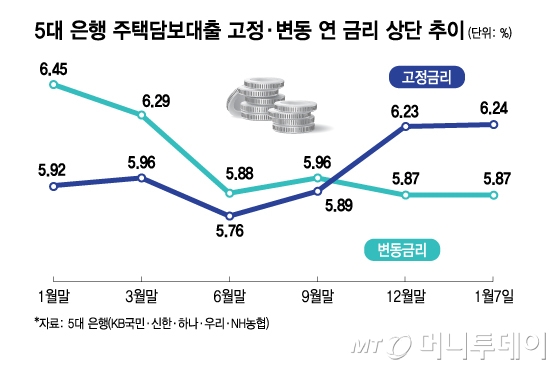

8일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 주택담보대출 고정금리는 7일 기준 연 3.94~6.24%로 집계됐다. 같은 기간 변동금리는 연 3.77~5.87%로, 상·하단 모두 고정금리가 더 높은 수준을 보였다. 특히 금리 상단 기준으로는 고정금리가 변동금리보다 최대 0.37%포인트(P) 높았다.

지난해 초만 해도 고정금리를 선택하는 게 차주 입장에서 당장 유리했지만 1년 만에 상황이 완전히 달라졌다. 지난해 1월 말 기준 5대 은행의 주담대 고정금리는 연 3.42~5.92%로, 변동금리(연 4.30~6.45%)보다 상·하단 모두 낮았다. 그러나 이후 고정금리가 빠르게 상승하며 금리 구도가 역전됐다.

고정금리와 변동금리 간 격차가 벌어지면서 차주의 선택에 따른 부담 차이도 커지고 있다. 이날 기준 3억원을 40년 만기 주담대로 최고 금리 수준에서 빌린다고 가정할 경우, 변동금리를 적용받으면 매달 약 162만원을 상환해야 하는 반면 고정금리를 선택하면 월 상환액은 약 170만원으로 늘어난다.

고정금리 상승은 5년 전 저금리 환경에서 주담대를 받은 차주들에게도 부담으로 작용할 전망이다. 고정형 주담대 금리는 5년 주기로 재산정되는데, 2020년 말부터 2021년 초 사이 대출을 받은 차주들은 올해부터 순차적으로 금리 재산정 시점을 맞는다. 당시 은행권 주담대 고정금리는 연 2.51~2.57% 수준이었다.

고정금리가 변동금리를 웃도는 배경에는 장기 은행채 금리 상승이 있다. 은행의 고정형 주담대 금리는 만기 5년물 은행채 금리를 기준으로 산정되는데, 최근 해당 금리가 빠르게 오르면서 고정금리도 동반 상승했다. 반면 변동금리는 주로 정기예금 금리를 따라가는데 5대 은행의 정기예금 최고금리는 지난해 하락세를 보이며 현재 연 2.55~3.00%에 형성돼 있다.

은행채 금리는 기준금리 인하 기대가 약화되면서 급등했다. 특히 지난해 11월 이창용 한국은행 총재의 매파적 발언 이후 기준금리 인하 기조가 후퇴할 수 있다는 해석이 나오며 시장 금리가 민감하게 반응했다. 실제 지난해 11월 초 연 3.15%였던 은행채 5년물 금리는 같은 달 말 3.43%까지 상승했다.

주담대 고정금리는 당분간 높은 수준을 유지할 가능성이 크다. 최근 원·달러 환율이 급등하면서 환율 방어 부담이 커져서다. 고환율은 기준금리 인하 여력을 제약하는 요인으로 작용한다. 원화 약세가 장기화될 경우 수입물가 상승을 통해 소비자 물가를 자극할 수 있어 기준금리 인하가 어려워질 수밖에 없다.

은행권 관계자는 "은행이 임의로 가산금리를 높이지 않았음에도 은행채 금리가 오르면서 고정형 주담대 금리가 상승했다"며 "환율 변동성이 큰 상황이어서 단기간에 고정금리가 하락하기는 쉽지 않을 것"이라고 말했다.