은행권의 가계대출 잔액이 꾸준히 줄어들면서 금융당국이 제시한 '가계대출 증가율 1.5%'도 채우기 어렵다는 하소연이 나온다. 부동산 시장의 잠김 현상과 가계부채 규제의 여파로 대출 수요 자체가 감소했기 때문이다. 성사되는 부동산 거래도 중저가 매물 위주로 체결되면서 정책성 가계대출은 증가세가 감지되지만, 은행 자체 가계대출은 감소세가 이어지고 있다.

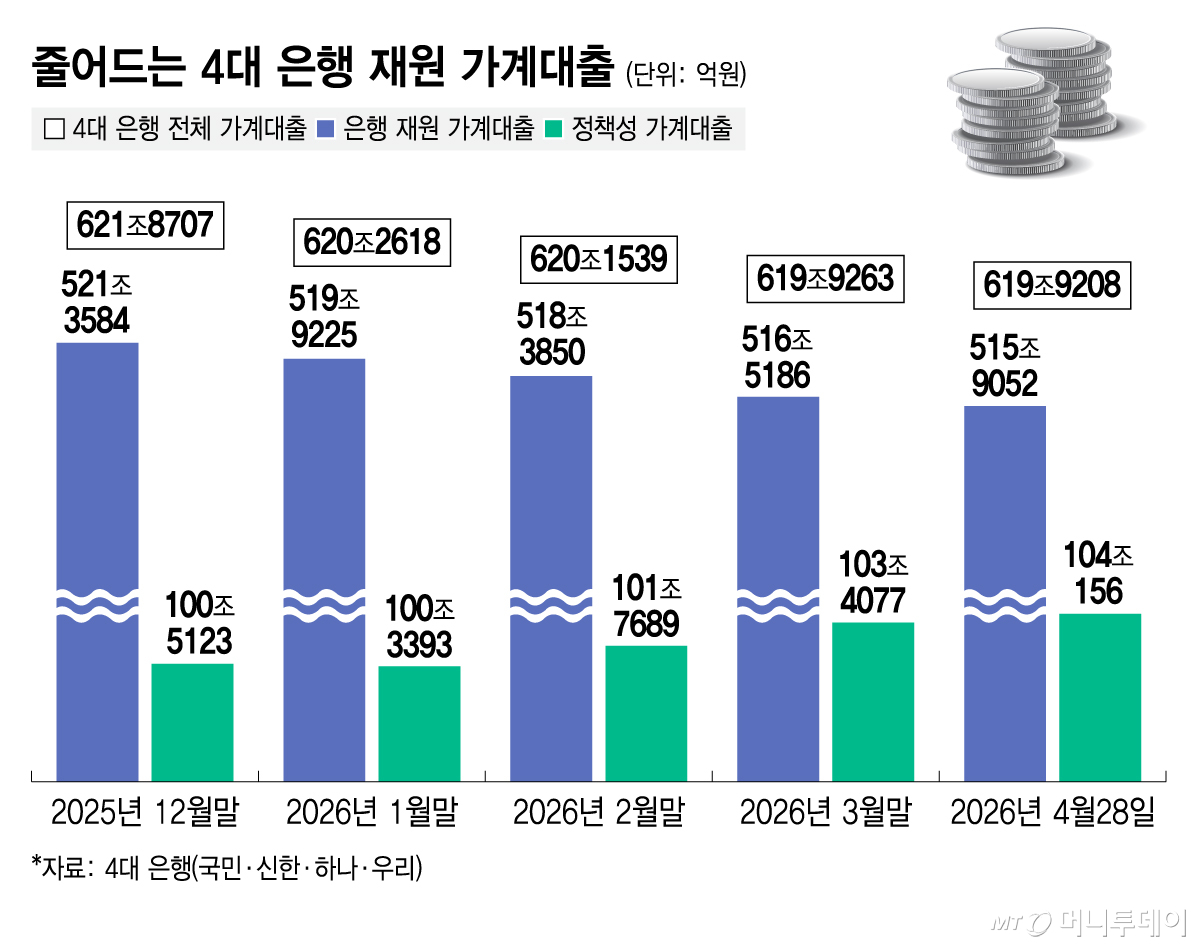

29일 금융권에 따르면 4대 은행(KB국민·신한·하나·우리)의 지난 28일 기준 가계대출 잔액은 지난해말보다 1조9500억원 줄어든 619조9208억원으로 집계됐다. 지난해 12월 이후 4개월 연속 감소세다.

부동산 거래가 줄어들며 주택담보대출 잔액이 감소한 영향이 컸다. 같은 기간 주담대 잔액은 2조274억원 줄어든 494조3537억원을 기록했다. 특히 신규 분양이나 재건축 입주 등 대규모 아파트 입주에 활용되는 집단대출이 빠른 속도로 감소하고 있다. 주담대 중 집단대출 잔액은 같은 기간 4조8062억원 줄어든 114조4428억원을 기록했다.

버팀목과 디딤돌 등 정책성 대출이 아닌 은행 자체 재원 대출만 따져보면 감소폭이 더 크다. 4대 은행의 자체 재원 대출은 지난해 연말 521조3584억원에서 지난 28일 기준 515조9052억원으로 5조4532억원 빠진 반면, 정책성 대출은 같은 기간 3조5033억원 늘어난 104조156억원을 기록했다.

5대 대형은행 가운데 유일하게 작년 말보다 가계대출 잔액이 늘어난 농협은행도 상황은 비슷하다. 은행 자체 가계대출은 줄었지만, 정책대출이 늘어나면서 가계대출이 증가한 것처럼 '착시'를 일으키고 있다는 설명이다.

아울러 지난달 미국·이란 전쟁 여파로 치솟던 대출금리도 이달 들어 떨어지고 있지만 가계대출은 늘어날 기미가 보이지 않고 있다. 4대 은행의 주담대 변동형 금리는 지난달말 3.89~5.57%에서 이날 3.71~5.38%로, 고정형 금리는 4.52~6.22%에서 4.43~6.18%로 떨어졌다. 그럼에도 신규 주담대보다 상환되는 주담대가 더 많은 탓에 같은 기간 가계대출 잔액은 56억원 감소했다.

은행권 관계자는 "올해 신규 대출의 상당 부분은 중저가 부동산의 정책성 대출로 은행 입장에서 이익이 나지 않는다"라며 "연초에 총량규제가 명확하지 않은 동안 2금융권이 대출을 많이 늘렸고, 최근 금리가 조정 중이지만 현재 가계대출 흐름은 주택 수요의 영향이 커 영업환경이 비우호적"이라고 진단했다.

독자들의 PICK!

은행권에서는 금융당국이 제시한 가계대출 증가율 1.5%를 비자발적으로 달성할 수 있다는 목소리가 제기된다. 지난 4월 금융위는 올해 가계대출 증가율을 작년 말 대비 1.5% 수준에서 억제하는 가계부채 관리 방안을 발표했다. 대형은행의 경우 1% 미만의 가계대출 증가율 목표치를 부여받은 것으로 전해진다.

대형은행 고위 관계자는 "가계대출이 심각하게 안 늘어나고 있어 당국이 준 목표치도 달성하지 못할 것 같다"라며 "부동산 시장이 안 좋아 재건축·재개발이 없어 집단대출이 안 되는 영향이 큰 상황에서 상환되는 대출만이라도 우선 채우기 위해 여러 가지 방안을 고민하고 있다"고 말했다.

{kind=link}