우리은행이 지난 한 해 동안 부동산 임대업 대출을 6조원 이상 감축하는 등 자산 리밸런싱(재조정)에 나선 것으로 확인됐다. 자본비율을 높이는 한편 기존 임대업 중심의 손쉬운 여신을 생산적금융으로 전환하기 위한 조치다. 우리은행이 올해 "경쟁은행과 격차를 좁히겠다"고 밝힌 이면엔 자본비율 개선에 따른 자신감이 담겼다는 분석이 나온다.

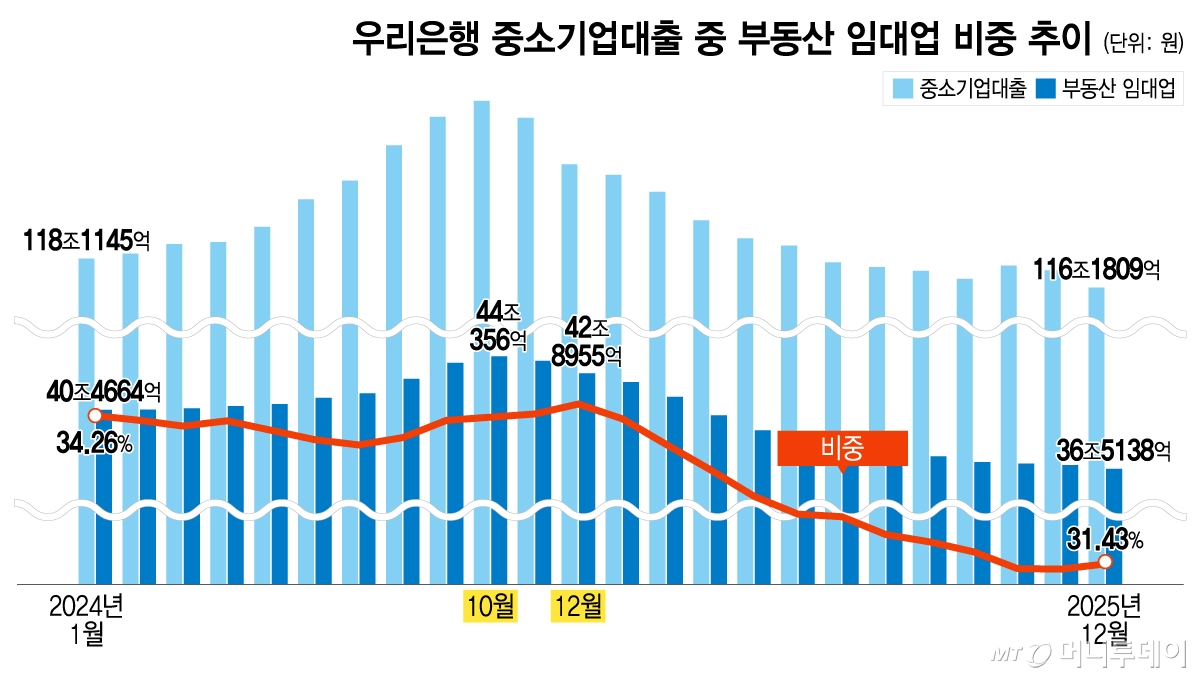

27일 금융권에 따르면 우리은행의 부동산 임대업 대출잔액은 2024년 12월말 42조8955억원에서 지난해 12월말 36조5138억원으로 1년 새 6조4000억원 줄었다. 임대업 대출잔액이 가장 높던 2024년 10월말(44조356억)과 비교하면 7조5000억원 감소했다.

전체 중소기업대출(이하 중기대출)에서 부동산 임대업이 차지하는 비중도 2024년 33~34% 수준에서 지난해 31%까지 낮췄다. 일각에선 중기대출이 감소한 것을 두고 생산적금융에 역행한다는 지적도 나왔으나 임대업 대출을 제외한 중기대출은 줄어들지 않았다는 게 우리은행의 설명이다.

임대업 대출은 은행 입장에서 가장 손쉬운 장사 중 하나다. 특히 우리은행은 부동산 임대업 비중이 높은 편이었는데 2024년 한 해 동안 3조원이 증가한 추세를 거꾸로 돌리기 위해 전사적으로 뼈를 깎는 노력을 했다. 임대업 신규대출을 사실상 중단했을 뿐 아니라 기존 대출자산을 상환토록 하고 그만큼 제조업 대출로 돌리면 KPI(핵심성과지표) 가점을 주는 정책도 펼쳤다.

우리은행 관계자는 "기업대출은 주담대(주택담보대출)와 달리 분할상환의 의무가 없고 임대료로 이자를 납부하면서 계속 계약을 연장하는 구조라 여신이 잘 상환되지 않고 감축하는 게 어렵다"며 "만기연장을 할 때 우대금리를 타이트하게 적용해 금리를 올리는 가격정책을 썼다"고 했다.

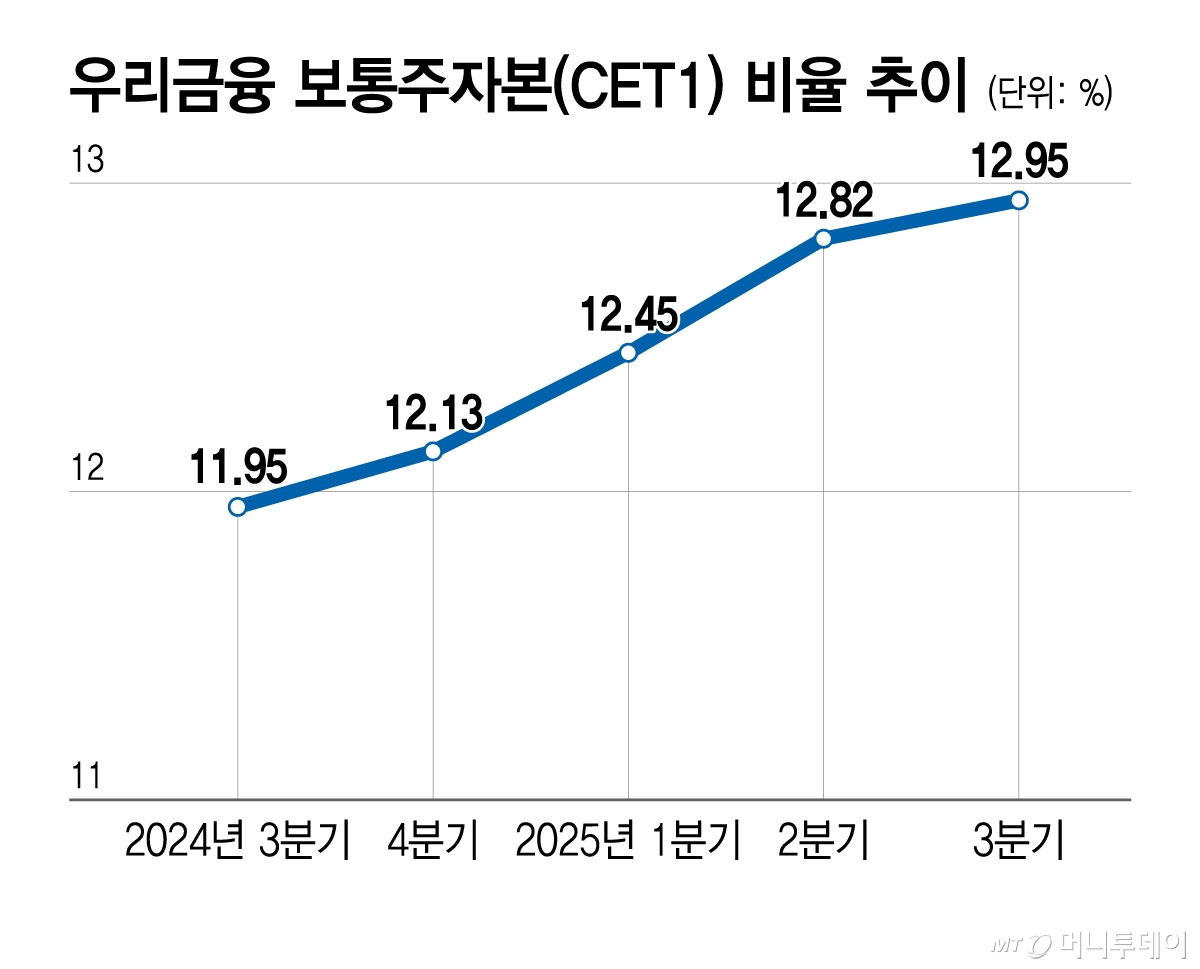

우리은행이 지난해 부동산 임대업 대출축소를 전사적 목표로 삼은 가장 큰 이유는 CET1(보통주자본)비율을 높이기 위해서다. CET1비율이 다른 4대 금융지주 대비 낮은 11~12% 수준이던 우리금융이 목표치인 13%에 도달하기 위해서는 자산을 줄이는 게 가장 현실적이고 빠른 선택이었던 셈이다. 아울러 자영업 경기침체와 맞물려 공실이 속출하는 등 임대업 대출의 부실화 리스크가 커진 데다 지난해 하반기부터 정부가 생산적금융을 강조하면서 부동산 담보 위주 대출에서 기술혁신, 신성장산업, 중소·벤처기업 등에 자금을 공급해야 하는 필요성이 대두했다.

이같은 노력으로 우리금융의 CET1비율은 지난해 3분기 12.95%까지 올라왔고 올해는 13%를 달성할 것으로 기대된다. 정진완 행장이 "올해 경쟁은행과 격차를 좁히겠다"고 선언한 것은 이같은 배경에서라는 분석이다. 지난해 영업을 최대한 자제하면서까지 자본비율 개선에 힘썼기 때문에 올해 본격적으로 뛸 준비가 끝났다는 의미다.

'기업금융의 명가'로 불리는 우리은행은 올해 생산적금융을 '퀀텀점프'(대약진)에 십분 활용한다는 방침이다. 우리금융 고위관계자는 "올해 CET1비율 13%를 넘기면 경쟁은행과 출발선이 거의 같아진다고 본다"며 "우리은행은 기업금융에 강점이 있고 전문인력(RM) 700명의 노하우를 활용할 수 있기 때문에 생산적금융을 통해 격차를 크게 좁힐 것"이라고 밝혔다.