지난해 이재명정부의 신용회복지원 조치 수혜를 받은 이들 중 약 17만명이 올해 들어 단 20일 만에 또다시 돈을 갚지 않은 것으로 드러나면서 신용사면 조치의 효용성에 의문이 제기된다.

신용사면 조치는 일시적 사유로 신용도 하락을 겪었으나 채무를 성실히 상환한 차주에 대해 연체기록을 삭제함으로써 제도권 금융복귀를 돕고 내수회복을 유도하려는 취지다. 앞서 1999년 김대중정부가 외환위기 당시 약 40만명의 신용불량 정보를 삭제해준 것을 시작으로 2013년 박근혜정부, 2021년 문재인정부, 2024년 윤석열정부가 소액연체자 신용사면을 시행했다.

이재명정부는 신용회복지원 조치 수혜자를 기존 2000만원 이하 연체에서 5000만원 이하 연체로 확대함으로써 앞서 2021년, 2024년에 혜택을 받지 못한 차주 117만2000명도 대상에 포함하는 대대적 신용사면에 나섰다. 이 조치로 총 292만8000명이 신용사면 혜택을 봤지만 16만9000명이 올해 1월1일부터 20일 사이에 또다시 신규 연체기록이 생성됐다. 신용사면 이후 곧바로 다시 연체자로 전락한 셈이다.

또 수혜자 중 상당수가 고신용자로 나타나면서 서민·취약계층의 신용회복을 돕는다는 당초 취지와 맞지 않고 신용점수 인플레만 부추겼다는 지적도 제기된다.

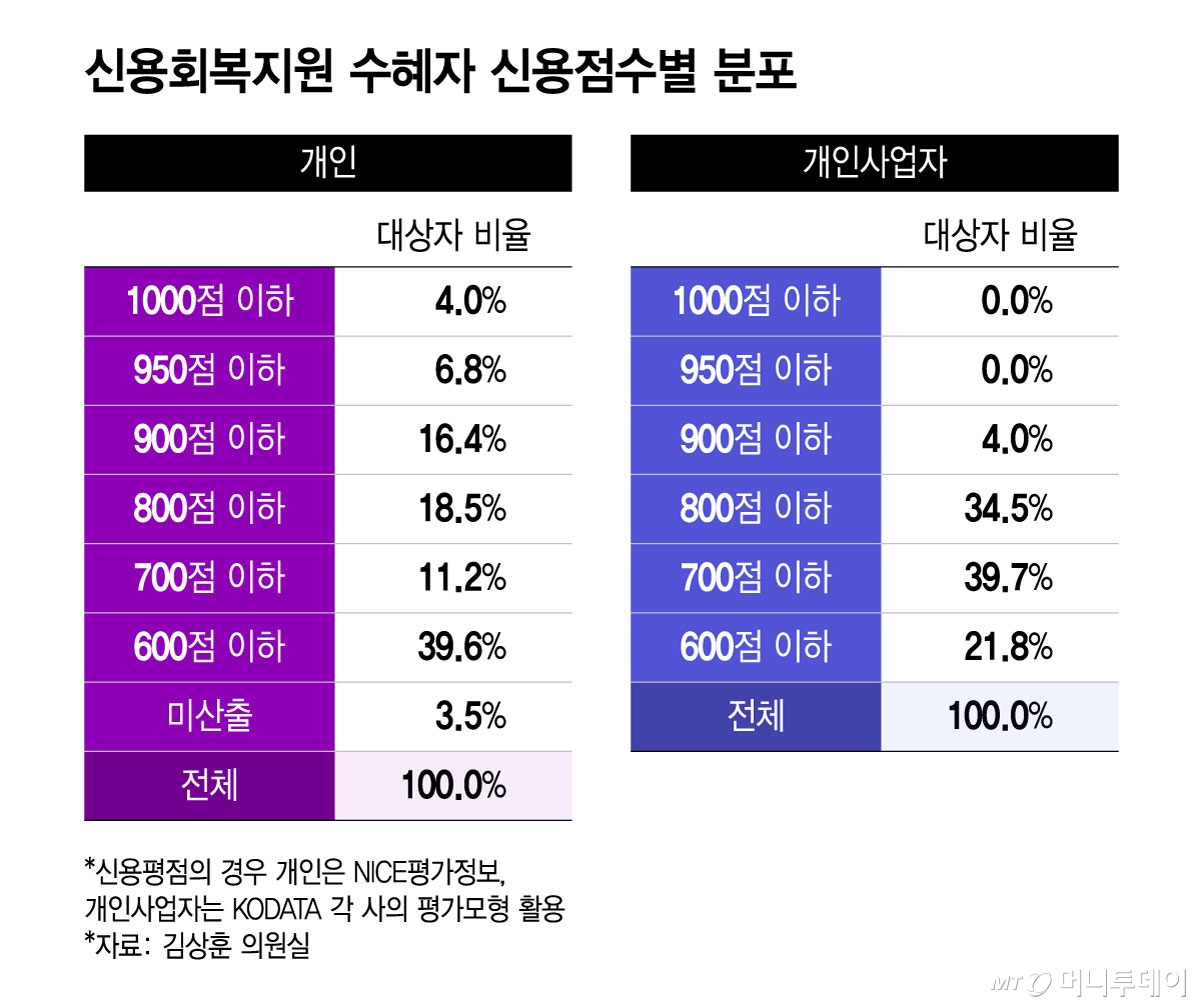

이번 신용회복지원 조치 수혜자의 신용점수별 분포를 보면 개인의 경우 600점 이하 최저신용자가 101만9000명(39.6%)으로 가장 큰 비중을 차지했다. 이어 700점 초과 800점 이하가 47만6000명(18.5%), 800점 초과 900점 이하가 42만2000명(16.4%) 순으로 나타났다. 특히 신용점수 900점 이상인 고신용자 27만6000명(10.7%)도 이번 신용사면 혜택을 받은 것으로 나타났다.

개인사업자의 경우 신용점수 600점 초과 700점 이하가 39.7%로 가장 혜택을 입었고 700점 초과 800점 이하 34.5%, 600점 이하 21.8% 순이었다.

신용회복지원 조치에 따라 개인은 평균 28.8점 신용점수가 올랐는데, 800점 초과 900점 이하로 조정된 경우가 52.3점이 올라 상승폭이 가장 높았다. 고신용자로 분류되는 900점 초과 950점 이하로 오른 경우는 평균 46.6점, 초고신용자인 950점 이상 1000점 이하로 조정된 경우는 평균 42.6점이 각각 상승한 것으로 나타났다. 신용사면 후에도 600점 이하 최저신용자에 머무른 경우 이번 조치로 인한 신용점수 상승폭이 6.9점에 그친 것으로 나타났다.

문제는 이같은 신용사면이 정권마다 반복되면서 상습연체자의 신용점수가 오르면 성실차주가 역차별을 받을 수 있다는 것이다. 장기적으로는 금융권의 위험부담을 키워 성실차주에게 가산금리 형태로 전가될 우려가 있다.

금융권 관계자는 "정부의 신용사면 취지는 불가피한 경제적 사정 등으로 일시적으로 돈을 못 갚은 이들에게 재기의 기회를 준다는 것인데 이렇게 곧바로 대량 연체자가 양산된다는 것은 취지와 맞지 않게 연체가 이미 상습화된 이들이 적지 않다는 의미"라며 "연체자들의 신용이 수차례의 신용사면으로 비공개되고 이들의 신용점수가 일괄적으로 오르면 선량한 차주들의 기회비용이 커진다고 볼 수 있다"고 지적했다.

김대종 세종대 경영학부 교수는 "신용사면 정책은 불가피한 연체기록으로 피해를 입는 성실상환자를 정상적 경제활동에 복귀해주는 장점이 있는 반면 많은 경우 도덕적 해이와 신용점수 인플레 등 부작용을 낳을 수 있다"며 "지난해 청년취업률이 45%에 머물렀는데 원천적으로는 기업하기 좋은 환경을 만들어 일자리를 늘리는 것이 시급하다"고 밝혔다.