상호금융 업권이 이재명 정부 금융개혁의 도마 위에 올랐다. 김용범 청와대 정책실장이 지적한 대로 상호금융은 비과세 혜택 등 지원을 받으면서도 중·저신용자 신용대출은 꺼리고 안전한 담보대출 위주의 영업을 해왔다. 지역 내에서의 '관계형 금융'이라는 취지로 시작한 상호금융이지만 사실상 영리 법인처럼 행동하며 손실을 볼 수 있는 대출을 꺼린 결과였다.

4일 금융권에 따르면 신용협동조합(신협)과 새마을금고 등 상호금융권의 가계 신용대출 취급은 매우 미미한 수준이다.

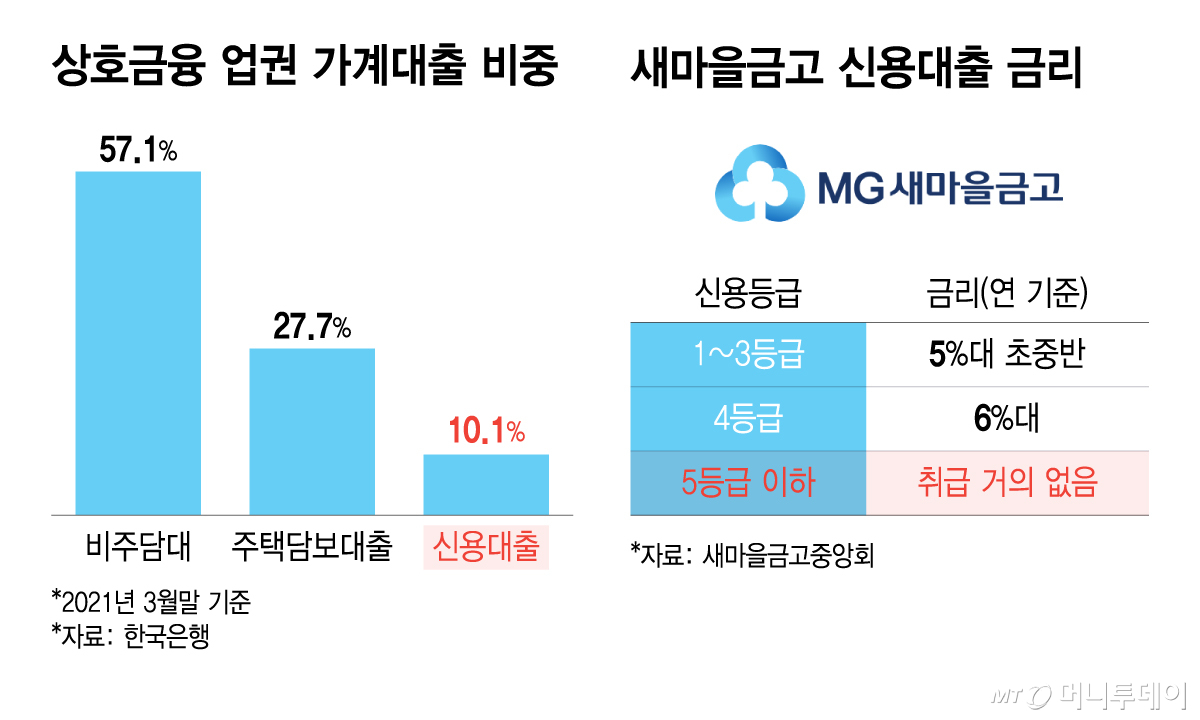

한국은행이 2021년 발표한 통계에 따르면 그해 3월 말 기준 상호금융의 가계대출 중 신용대출 잔액 비중은 10.1%였다. 이후 상호금융 업권이 부동산 PF(프로젝트파이낸싱) 등 기업대출을 적극적으로 취급했다가 대규모 부실을 겪었던 일을 생각하면 현재 가계 신용대출 잔액 비중은 더 줄었을 수 있다. 상호금융의 가계 신용대출 한도는 각 금고와 조합마다 다르지만 일반적으로 1억원까지 대출이 가능하다.

개별 상호금융은 가계 신용대출 잔액 비중을 따로 공개하지 않는다. 의미 있는 수치가 아니어서다. 한 상호금융 관계자는 "수치가 매우 낮아서 현업 부서에서 공개하기를 곤란해한다"고 말했다.

전날 김용범 청와대 정책실장은 페이스북에 '뼈 아픈 자기반성'이라며 대한민국 금융 시스템을 지적하는 장문의 글을 올렸다. 현행 신용등급 체계와 금융사의 영업 관행 문제로 중·저신용자가 신용대출에서 밀려나는 구조를 바꿔야 한다는 내용이다.

특히 상호금융을 두고 "서민금융기관의 역할을 처음부터 다시 정리해야 한다"며 강도 높게 비판했다. 상호금융은 지역 안에서 '서로 아는 관계'를 전제로 한 금융기관인 만큼 이론상 차주의 정성적 신용평가가 용이하고, 신용대출도 잘 취급할 수 있다. 하지만 현실은 상호금융은 아파트나 상가 등 담보 위주의 안전한 대출만 집중적으로 취급했다.

![[서울=뉴시스] 고범준 기자 = 김용범 정책실장이 27일 청와대 춘추관에서 데미스 하사비스 구글 딥마인드 CEO 접견 관련 브리핑을 하고 있다. 2026.04.27. bjko@newsis.com /사진=고범준](https://thumb.mt.co.kr/cdn-cgi/image/f=avif/21/2026/05/2026050413474647048_2.jpg)

김 실장은 "노동은 유동적이고 소득은 분산되어 있으며 사람들은 흩어져 있다"고 설명했다. 이젠 사회 안에서 개인이 '원자화'됐기에 관계를 기반으로 대출을 내주는 상호금융 모델과 맞지 않게 됐다는 지적이다.

그러면서 "현실은 조합원 대출보다 중앙회 예치가 늘어나는 구조다. 돈이 필요한 사람에게 흐르지 않는다"고 지적했다. 금융감독원에 따르면 신협의 중앙회 예치금은 2022년 18조4000억원에서 지난해 27조5000억원으로 약 9조원 늘었다. 반면 대출금 잔액은 같은 기간 107조9000억원에서 107조8000억원으로 오히려 감소했다.

상호금융은 대출 영업도 고신용자 위주로 진행했다. 신용평가사에 따르면 상호금융 개인 대출 이용자 중 신용점수 900점 이상 고객 비중은 약 60%다. 800점 이상 고객 비중은 약 90%에 달한다. 실제로 개별 새마을금고의 신용등급별 신용대출 평균 금리를 보면 4등급 이하로는 대부분 금리가 연 0%로 표시돼있다. 이 구간에선 아예 신용대출을 취급하지 않았단 뜻이다.

또 다른 상호금융 관계자는 "각 조합이나 금고는 먹고 살기 위해 합리적인 경영 판단을 하는 주체"라며 "중·저신용자는 신용 위험 높아 연체율 상승 등 리스크 관리 때문에 적극적으로 취급할 수 없었다"고 말했다.