에너지저장장치(ESS) 2차 입찰전이 NCA(니켈·코발트·알루미늄)와 LFP(리튬인산철) 배터리의 재대결로 치러질 전망이다. 1차전에서 NCA로 승기를 잡은 삼성SDI와 가격 경쟁력을 앞세워 반격에 나선 LG에너지솔루션·SK온의 구도다. 국내 공급망 기여도 등 평가에서 어떤 기업이 높은 점수를 받을지가 변수가 될 것으로 보인다.

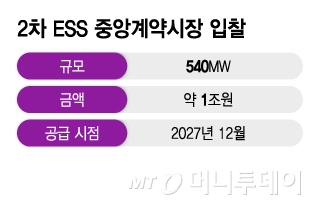

14일 업계에 따르면 한국전력거래소는 최근 '2차 ESS 중앙계약시장 사업자 간담회'를 열고 사업 추진 방향을 공개했다. 이번 사업은 총 540㎿(메가와트), 약 1조원 규모다. 공급 시점은 2027년 12월로 예정돼 있다.

앞선 1차 경쟁입찰에서 성과를 거둔 삼성SDI는 이번에도 NCA 배터리를 앞세운다. 당시 고가임에도 불구하고 전력 발전 단가를 과감히 낮춰 가격 경쟁력을 확보해 전체 물량의 76%를 따냈다. 업계에서는 삼성SDI가 이번에도 유사한 접근법을 취할 가능성이 높다고 본다.

이에 맞서 LG에너지솔루션과 SK온은 '가격경쟁력'으로 LFP 배터리를 내세운다. 2차 사업에서 가격 평가 비중이 60%에서 50%로 줄었지만 배터리 단가 격차가 워낙 커 여전히 절대적인 우위를 갖는다는 분석이다. 업계 관계자는 "LFP는 NCA 대비 가격이 80% 수준에 불과해 비용 측면에서는 경쟁력이 높다"고 설명했다.

국내 생산 기반이 부족하다는 게 1차 사업에서 걸림돌로 작용했던 만큼 LG에너지솔루션과 SK온은 이를 보완하려는 움직임을 보인다. LG에너지솔루션은 중국 난징 공장에서 생산하던 LFP 배터리의 국내 생산 전환을 검토하는 것으로 알려졌다. 오창공장의 ESS용 NCM(니켈·코발트·망간) 배터리 라인을 LFP 라인으로 전환하는 방안이 거론된다.

SK온의 경우 충남 서산공장의 전기차 배터리 라인을 ESS용 LFP 생산라인으로 바꾸는 게 유력하다. 최근 미국에서 대규모 ESS 프로젝트를 수주한 만큼 이를 통해 양산 경험을 축적하고 향후 국내 생산 안정화에 활용한다는 구상이다. 공급 시점이 2027년 말로 예정돼 있어 생산라인 구축에 충분한 시간도 있다.

변수는 LFP의 필연적인 중국산 소재 의존도다. LFP 배터리의 경우 중국 기업이 주력으로 삼는 만큼 소재 공급망에서도 중국의 영향력이 절대적이다. 국내 생산과 소재 조달 비중 등은 비가격 지표의 평가요소가 돼 LG에너지솔루션과 SK온이 이를 얼마나 국내화하거나 대체할 수 있을지가 관건이 될 전망이다. 또 다른 업계 관계자는 "LFP가 가격 면에서는 우위지만 비가격 요소 평가에서 얼마나 만회할 수 있을지가 승패를 가를 것"이라고 말했다.