인천국제공항 면세점 운영사가 재편된다. 핵심상권으로 꼽히는 DF1·2구역의 신규 운영사업자 선정이 진행되면서 롯데면세점의 재입성과 현대면세점의 약진이 맞물리는 양상이다. 공항면세점의 성장세가 부진한 가운데 객단가 하락과 환율 변동성이라는 구조적 부담이 이어지면서 각 사의 입찰전략 경쟁도 한층 선명해졌다.

업계에 따르면 인천국제공항공사는 29일 오후 DF1·2구역 신규 운영사업자 선정을 위한 프레젠테이션(PT)을 진행했다. 정성평가 성격의 이번 PT는 현대면세점이 먼저 나서고 롯데면세점이 두 번째로 발표를 이어갔다. 30일엔 양사의 입찰가격이 공개되고 이를 통해 우선협상대상자 2곳이 선정된다.

업계에서는 사실상 경쟁구도가 명확하다는 평가가 나온다. 이번 입찰에는 롯데면세점과 현대면세점만 참여한 만큼 별다른 변수가 없다면 두 업체가 그대로 우선협상대상자로 선정될 가능성이 높다. 이후 다음달 2~4일 관세청 특허신청 접수가 진행되고 관세청 심사를 거쳐 최종 운영사가 확정된다. 다만 설연휴가 포함돼 최종 결과는 연휴 이후에 나올 것으로 예상된다.

DF1·2구역은 뷰티, 주류, 담배 등 회전율과 수익성이 높은 품목이 집중된 핵심상권으로 면세점업계에선 '알짜구역'으로 분류된다. 특히 롯데면세점으로선 인천공항점에서 철수한 지 2년9개월 만의 '재입성'이란 점에서 상징성이 크다. 업력 면에서도 가장 긴 롯데면세점은 2025년 흑자전환을 이뤄내며 수익성 회복국면에 들어선 상태로 공항점 재진출을 통해 다시 외형성장에 나선다는 전략이다.

후발주자인 현대면세점은 핵심구역 진출을 계기로 시장 내 입지를 공고히 한다는 전략이다. 외형확대보다 수익성 중심의 운영전략에 무게가 실린다.

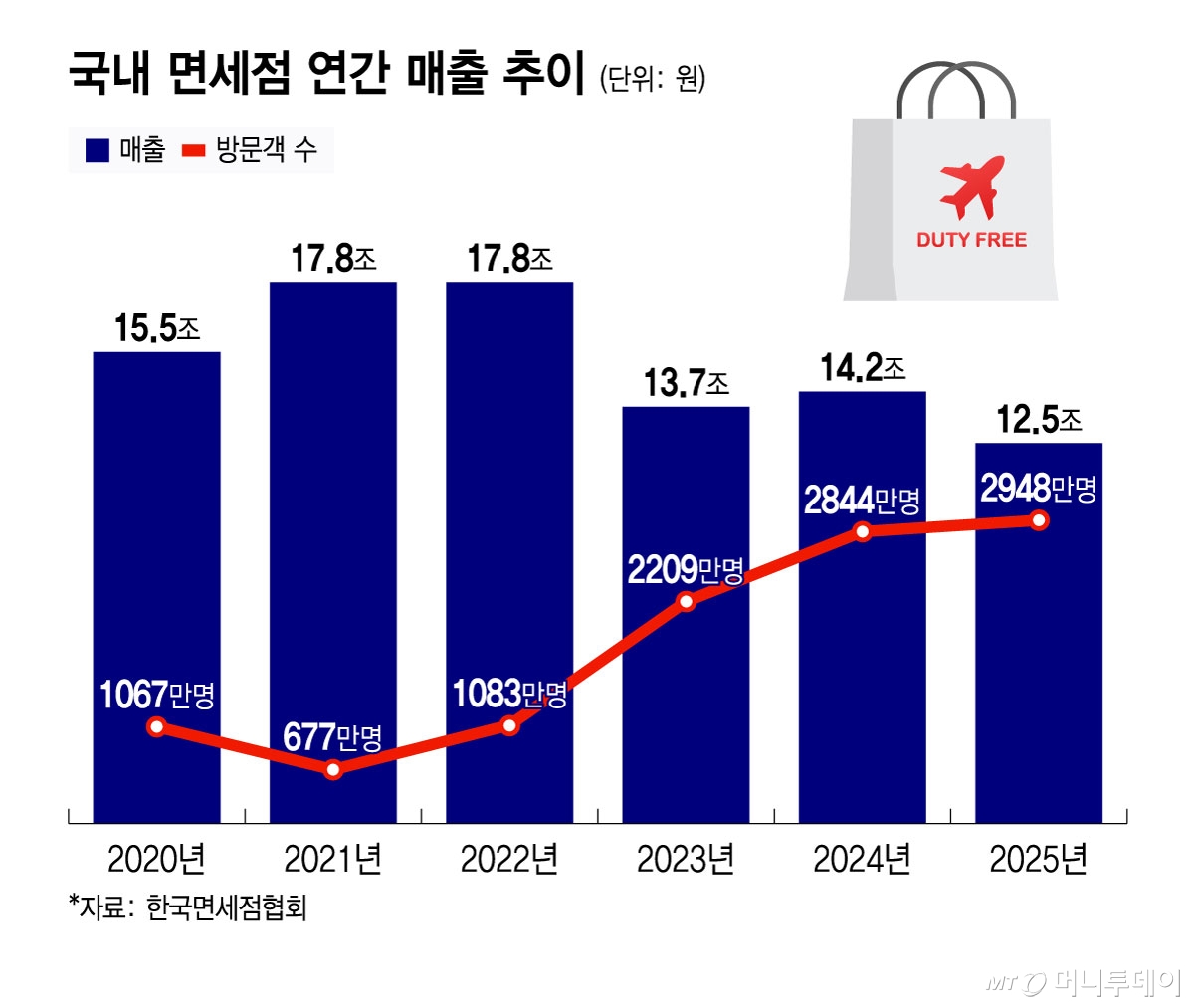

이번 경쟁구도는 면세점업계를 둘러싼 시장환경의 변화와도 맞닿아 있다. 한국면세점협회에 따르면 2025년 국내 면세점 매출은 12조5340억원으로 전년(14조2249억원) 대비 11.8% 감소했다. 방한 외국인 증가에 힘입어 면세점 이용객 수도 2948만명으로 전년 대비 3% 늘었지만 구매단가 하락으로 매출회복은 제한적인 모습이다.

이런 환경 속에서 각 사는 공항점 재편 이후를 염두에 둔 전략을 세웠다. 롯데면세점은 인천공항점 재입성을 계기로 모객강화와 브랜드 포트폴리오 확장을 통해 실적 안정성을 높인다는 방침이다. 현대면세점 역시 인천공항점의 명품 MD(상품기획) 경쟁력 강화와 개별관광객 중심의 운영전략을 통해 수익성 개선흐름을 이어갈 계획이다.

업계 관계자는 "인천공항점 재편은 단순한 점포배분을 넘어 각 사의 수익구조와 전략방향을 가늠하는 분기점"이라며 "임대료 부담완화 여부와 핵심 판매처 확보여부에 따라 연말실적에서도 차이가 나타날 가능성이 있다"고 말했다.

한편 앞서 인천공항공사는 입찰 최저가(객당 임대료)를 DF1 5031원, DF2 4994원으로 제시했다. 2023년 최저입찰가와 비교해 DF1은 5.9%, DF2는 11% 내렸다. 2023년 입찰 당시 면세업계에선 1인당 임대료가 6000원대라면 수익을 낼 수 있다는 의견이 많았다. 이번 입찰에 참여한 롯데와 현대도 최근 면세업황의 변화를 고려해 최대한 보수적으로 입찰가를 책정했을 것이란 관측이 나온다.