LG이노텍이 올해 2분기 시장 기대치를 웃도는 실적을 거둘 것으로 보인다. 카메라 모듈 수익성 개선과 AI(인공지능) 반도체용 기판 수요 확대가 실적을 견인하고 있다. LG이노텍의 호실적은 모회사인 LG전자의 연결 실적에도 힘을 보탤 것으로 예상된다.

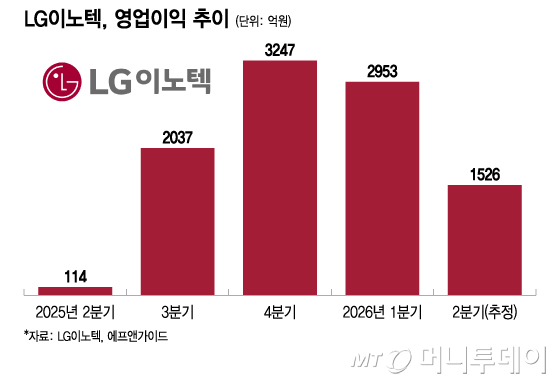

6일 금융정보업체 에프앤가이드에 따르면 국내 증권가는 LG이노텍의 올 2분기 매출과 영업이익을 각각 4조8722억원, 1526억원으로 전망했다. 지난해 같은 기간과 비교해 매출은 23.8%, 영업이익은 1239.3% 증가한 규모다. LG이노텍은 이달 마지막주에 2분기 실적을 발표할 예정이다.

큰 폭의 영업이익 증가는 지난해 2분기 부진했던 실적의 기저효과가 크다. LG이노텍의 카메라 모듈 사업 부문을 담당하는 광학솔루션사업부는 고객사의 신제품 출시 이전인 2분기가 계절적 비수기로 분류된다. 광학솔루션사업부는 LG이노텍 매출의 83.6%(2025년 기준)를 차지하는 주력 사업이다.

지난해에는 계절적 비수기에 비우호적 환율과 관세 부담까지 겹치며 시장 기대를 밑도는 실적을 기록했다. 올해는 카메라모듈 판매가격 상승과 AI 반도체용 기판 수요 확대가 이를 상쇄하면서 수익성이 개선될 것으로 전망된다.

증권가에서는 LG이노텍의 2분기 실적이 시장 전망치를 웃돌 가능성도 제기한다. 실제 LG이노텍의 영업이익 전망치는 시간이 지날수록 상승하고 있다. 최근 한 달 동안 시장의 영업이익 전망치는 1415억원에서 1526억원으로 약 7.8% 상향 조정됐다. LG이노텍이 역대 최대 연간 영업이익(1조2717억원) 기록을 올해 경신할 것이라는 관측도 있다.

특히 반도체 기판 사업의 성장세가 두드러질 것으로 예상된다. 패키지솔루션사업부는 AI 서버용 FC-BGA(플립칩 볼그리드어레이)와 대면적·고다층 패키지 기판을 중심으로 수요가 늘고 있다. 생산라인 가동률이 100%에 가까운 수준까지 올라온 가운데 공급 부족으로 제품 가격도 상승하고 있다.

AI 서버 시장이 빠르게 확대되면서 미국 빅테크와 AI 기업들이 AI 반도체용 기판 확보에 적극 나서고 있는 분위기다. 선급금 지급과 설비투자 지원 등의 조건이 담긴 장기공급계약(LTA)이 제시되고 있는 것으로 전해졌다.

무선통신용 기판의 사업성도 재평가받고 있다. 스페이스X의 스타링크와 아마존의 카이퍼 프로젝트 등 저궤도 위성통신 시장이 확대되면서 고부가 통신용 기판 수요도 늘어날 것으로 예상된다. 위성통신용 기판은 일반 제품보다 수익성이 높다.

LG이노텍의 실적 개선은 모회사인 LG전자에도 긍정적인 영향을 미치게 된다. LG전자는 LG이노텍 지분 40.8%를 보유하고 있으며 연결재무제표에 LG이노텍 실적을 반영한다. 내부거래를 제외한 영업이익이 연결 실적에 반영되는 구조다.

증권가는 LG전자의 올 2분기 영업이익을 1조184억원으로 보고 있다. 지난해 같은 기간보다 59.3% 증가한 수준이다. LG이노텍의 실적 개선과 미국 관세 환급 효과 등이 반영되면서 시장 전망치를 웃돌 가능성도 나온다.

박정하 iM증권 연구원은 "AI 데이터센터 관련 이기종 대면적 IC(집적회로) 수요가 확대되며 FC-BGA 수급 환경은 더욱 타이트해지고 있다"며 "상대적으로 후발주자인 LG이노텍에도 상당한 기회가 열리고 있다"고 분석했다.