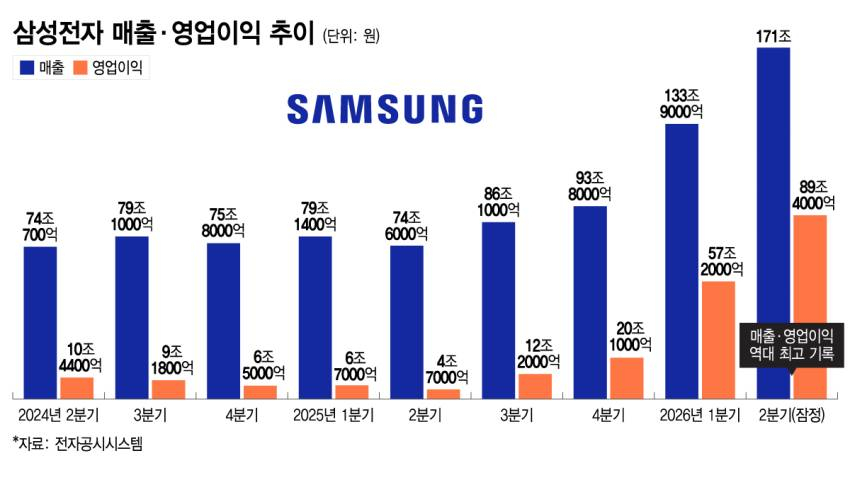

삼성전자가 분기 영업이익 89조4000억원을 달성했다. 'AI(인공지능)시대의 황제'로 불리는 엔비디아의 영업이익까지 뛰어넘어 세계 1위에 올랐다. AI 산업발 반도체 슈퍼사이클(초호황기)에 따른 신기록 행진이 계속될 전망이다.

삼성전자는 올해 2분기 연결기준 매출 171조원, 영업이익 89조4000억원의 잠정실적을 7일 발표했다. 전년 동기 대비 매출은 129.3%, 영업이익은 1810.3% 급증했다. 단일 분기 영업이익 89조원 돌파는 당연히 국내 기업 사상 첫 기록이다. 상반기 기준으로는 매출액 304조8700억원, 영업이익 146조6300억원이다.

매출은 역대 최대였던 연간 300조원대를 넘어 600조원대 이상을 예고했다. 영업이익도 시장전망치(85조5909억원)를 약 4조원 웃도는 '어닝 서프라이즈(깜짝실적)'로서 이미 지난해 연간 실적(43조6010억원)을 2배 이상 넘어선 건 물론 지난 3년간(2023~2025년) 전체 실적(약 83조원)도 뛰어넘었다.

AI 시대를 맞아 반도체 수요가 치솟으면서 세계 1위 메모리 반도체 생산기업인 삼성전자의 실적은 천정부지로 뛰고 있다. 지난해 4분기 국내 기업 최초로 단일 분기 20조원대 영업이익을 거두면서 사상 최대 실적을 기록한 이래 올해 1분기 57조원을 찍었고 곧이어 90조원에 육박하는 실적으로 새 역사를 썼다.

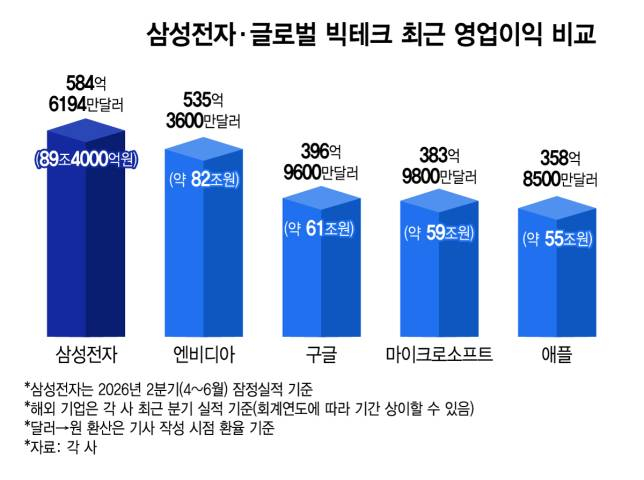

시가총액 세계 1위인 엔비디아의 최근 분기(2026년 2~4월) 기준 영업이익 535억3600만달러(약 82조원)조차 넘어서서 글로벌 정상의 자리를 차지했다. 물론 구글(396억9600만달러), 마이크로소프트(383억9800만달러), 애플(358억8500만달러)보다도 많다.

매일 약 9800억원을 벌어들인 사상 초유의 실적을 견인한 핵심은 메모리 반도체다. 전체 영업이익의 98% 이상인 약 88조원 정도가 메모리사업부에서 나온 것으로 추정된다. 시스템LSI·파운드리(반도체 위탁생산)사업부도 가동률 상승 등으로 적자 폭을 줄인 것으로 알려졌다.

D램·낸드의 평균판매가격(ASP) 상승과 고부가가치 제품인 HBM(고대역폭메모리) 공급 확대 등이 수익성을 끌어 올렸다. 가격 상승은 AI 인프라 투자가 메모리 수요 구조를 바꾸고 있는 데서 비롯된다. 시장조사업체 트렌드포스는 AI 서버 수요와 클라우드 기업들의 장기 공급계약을 배경으로 2분기 범용 D램 계약가격이 전분기 대비 58~63% 오른 것으로 추산했다.

이 같은 실적 상승세는 하반기 이후에도 이어질 전망이다. 시장에서는 3분기 영업이익이 100조원을 돌파할 것이란 관측이 우세하다. 글로벌 AI 투자가 내년에는 1조 달러를 넘을 것으로 예상되는 가운데 메모리 반도체 공급 부족이 심화되면서 가격은 더 오를 수밖에 없기 때문이다.

다만 완제품을 생산하는 DX(디바이스경험)부문 등은 고전을 면치 못하고 있다. 스마트폰의 신제품 출시 효과가 감소한 데다 메모리 반도체의 가격 상승으로 원가 부담이 커졌다. 모바일(MX)사업부가 1조원 미만, 디스플레이와 하만 등이 약 1조원의 영업이익을 거둔 것으로 전해졌다. 가전·TV사업은 간신히 적자를 면한 것으로 알려졌다.

한편 이번 2분기 잠정실적에는 최근 노사 협상에 따른 특별성과급 지급분이 반영됐다. 삼성전자 노사는 지난 5월 DS(디바이스솔루션)부문 영업이익의 10.5%를 재원으로 하는 특별성과급 제도 도입에 합의했다. 이를 바탕으로 1분기 실적 발표 때 미반영됐던 금액과 올해 2분기 잠정실적에서 차감된 충당금 등을 고려하면 성과급 지급 전 영업이익은 106조5000억원에 이를 것으로 추정된다.