대신증권이 대한항공에 대해 비용상승 국면에서 공정위 조치와 수요 둔화까지 악재가 겹쳤다며 목표주가를 2만6000원으로 하향한다고 밝혔다. 기존 목표가는 2만8000원.

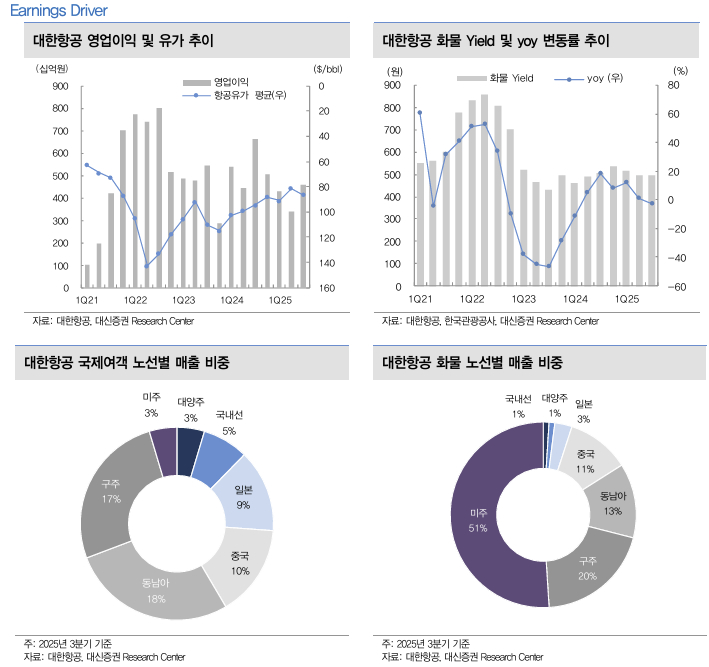

대신증권은 대한항공의 3분기 부진한 성적을 반영해 올해 실적 추정치를 하향했다. 대한항공의 3분기 별도 매출은 전년동기대비 5.5% 감소한 4조원, 영업이익은 같은 기간 39.2% 줄어든 3763억원을 기록했다.

대신증권은 대한항공의 3분기 실적이 부진한 이유를 △여객과 화물 업황 둔화 △신규 기재 도입에 따라 증가 중인 감가상각비 △임금인상과 인플레이션에 따른 노무비·조업비 증가 등으로 분석했다.

양지환 대신증권 연구원은 "항공 사업의 특성상 경쟁력 및 안정성 확보를 위해 항공기 교체는 필연적이고 신기재 도입에 따라 감가상각비는 구조적으로 증가할 수 밖에 없는데, 공정위 조치로 P(가격)의 상승이 제한된 상황"이라고 말했다.

양 연구원은 또 "일부 핵심 노선과 슬롯(Slot)이 타 항공사로 이전되면서 매출 감소 등이 복합적으로 실적 부진에 영향을 줬다"며 "향후에도 기 발주 항공기 191대(이중 43대는 올해 상반기까지 인도)와 한미정상 회담 시 주문한 103대 및 항공 엔진 도입으로 감가상각비는 지속적으로 증가할 수밖에 없을 것"이라고 했다.