DB증권이 한국콜마에 대해 실적 추정치를 내리고 목표주가를 10만원으로 하향한다고 10일 밝혔다. 기존 목표가는 13만원.

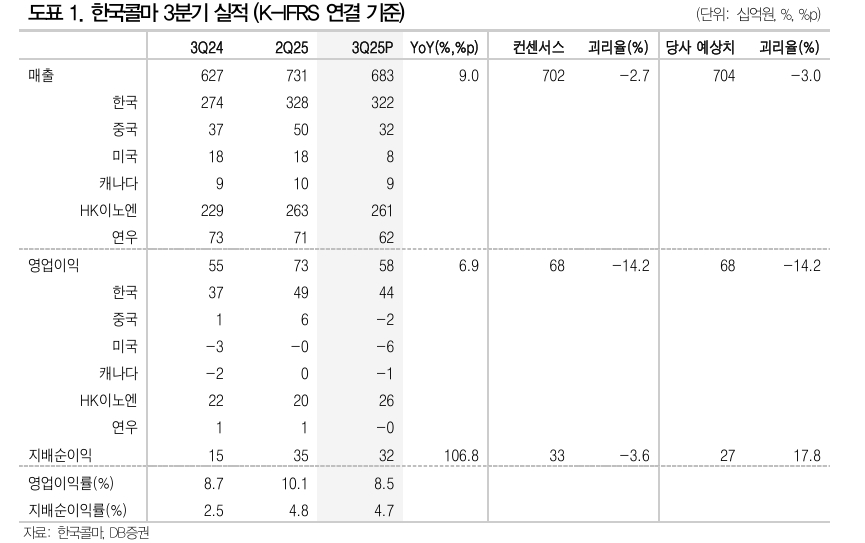

한국콜마의 실적은 시장 기대치를 밑돌았다. 3분기 연결 매출은 6830억원으로 전년동기 9% 증가했다. 영업이익은 583억원으로 같은 기간 6.9% 늘었다. 미국법인의 적자가 확대되면서 예상보다 부진했다.

허제나 DB증권 연구원은 "1공장 최대 고객사의 핵심 제품 판매 부진으로 발주량이 급감했고 2공장 생산을 계획했던 물량 또한 실 계약으로 이어지지 못했다"며 "국내 고객사의 미국법인 생산 이관 전략 또한 관세 이슈가 완화되며 생산으로 연결되지 못했던 것으로 파악된다"고 말했다.

허 연구원은 한국콜마의 4분기 연결 매출을 전년동기대비 4.7% 증가한 6185억원, 영업적자는 같은 기간 34.1% 늘어난 471억으로 전망했다.

허 연구원은 "10월 출고 예정이었던 물량이 9월 선출하했고 내년 글로벌 MNC향 전략 제품 공급이 결정되면서 일부 라인 배치를 재조정했다"며 "타 고객사 물량 출고가 지연되고 있고 스킨케어 비중 컸던 글로벌 고객사의 재고조정까지 더해지며 4분기 출고량은 감소할 것으로 보인다"고 했다.