메리츠증권이 해성디에스에 대해 올해 4분기 통상적인 비수기에도 추가 성장이 기대된다며 목표주가를 6만9000원으로 상향 조정한다고 2일 밝혔다. 기존 목표가는 6만5000원. 전일 장 마감 기준 주가는 5만2700원으로 목표가까지는 30.9% 상승여력이 있다.

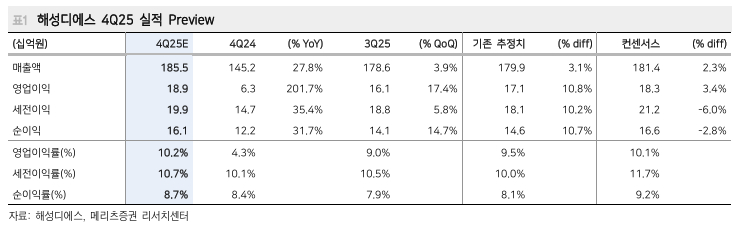

메리츠증권은 해성디에스의 4분기 연결 매출액과 영업이익을 각각 1855억원, 189억원으로 집계했다. 전년동기대비 각각 27.8%, 201.7% 증가한 수준으로 기존 추정치 대비 각각 3.1%, 10.8% 상향했다.

양승수·우서현 메리츠증권 연구원은 "국내 고객사 점유율 확대 효과와 DDR4(더블데이터레이트4)의 외주업체향 물량 확대로 예상보다 강한 패키지 기판 수요가 지속되고 있다"며 "환율 효과까지 우호적으로 작용하면서 통상적인 비수기라는 인식과 달리 3분기 대비 추가 성장이 기대된다"고 말했다.

양·우 연구원은 또 "패키지 기판은 국내 고객사향 D1b 프라임 퀄 테스트가 연내 마무리될 예정이며 통과 시 국내 사업장은 내년 1분기, 중국 사업장은 내년 2분기부터 추가 공급이 시작된다"며 "다른 국내 고객사향 1b 테스트도 순조롭게 진행 중이고 내년 1분기 양산 개시를 기대한다"고 했다.

이밖에도 양·우 연구원은 현재 진행 중인 AI 서버용 신규 제품의 샘플 테스트와 관련해 "제품 승인 시 북미 그래픽처리장치(GPU) 고객사의 800V 신규 서버랙 도입 관련 유의미한 수혜가 기대된다"며 "해당 제품은 전력 변환 과정에서 발생하는 열을 효과적으로 방출하는 역할을 수행하고 있는데, 기존 전기차용 파워모듈 패키징 역량이 활용되는 제품으로 파악된다"고 밝혔다.