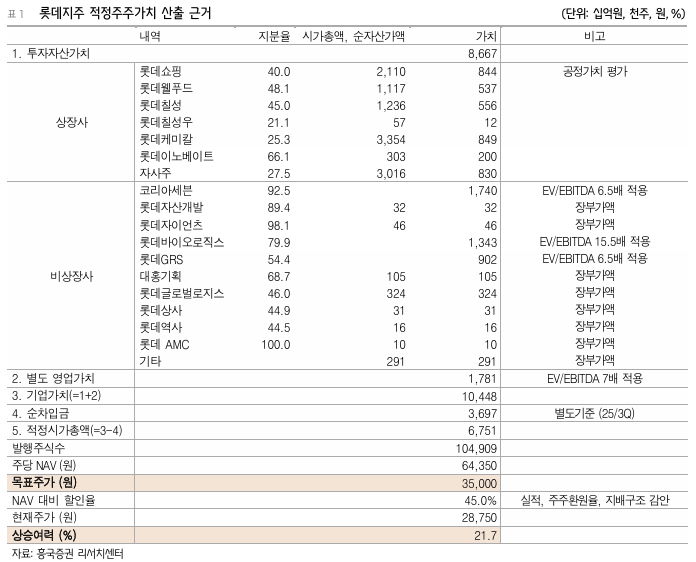

흥국증권이 롯데지주에 대해 실적개선과 주주환원이 기대된다며 목표주가를 4만원에서 3만5000원으로 하향한다고 18일 밝혔다. 전일 장 마감 기준 롯데지주 주가는 2만8800원으로 목표가까지 21.5% 상승여력이 있다.

흥국증권에 따르면 롯데지주의 4분기 연결기준 매출액은 전년동기대비 2.6% 증가한 3조9000억원, 영업이익은 같은 기간 흑자전환해 262억원을 기록할 것으로 전망된다. 지난해 4분기 낮은 기저효과와 함께 롯데웰푸드와 롯데칠성 등 식음료 자회사들의 실적 개선과 롯데이노베이트의 실적 호전 때문이다.

다만 흥국증권은 올해 연간 연결기준 매출액은 전년대비 0.7% 감소한 15조7000억원, 영업이익은 8.9% 증가한 3710억원 등으로 기존 전망치를 유지했다.

흥국증권은 롯데바이오로직스를 포함한 신규 사업부문의 영업손실과 지분법 자회사인 롯데케미칼의 실적 부진이 부담으로 작용하고 있다고 분석했다. 또 과도한 이자비용 규모로 세전이익의 개선에는 한계를 보이고 있다고 했다.

박종렬·김지은 흥국증권 연구원은 "내년 영업이익은 추세적인 증가가 가능할 것이나 관계사인 롯데케미칼의 실적 부진에 따른 지분법손실과 과다한 순이자비용 지출 등 세전이익과 순이익 개선은 제한적일 것"이라면서 "롯데케미칼 매출의 70% 수준을 차지하고 있는 범용 석유화학제품은 비우호적인 산업 환경에 따른 영업손실이 지속되고 있고 손자회사인 롯데건설의 영업실적 또한 회복세로 전환되기는 쉽지 않을 것"이라고 말했다.

박·김 연구원은 "수익예상 하향과 상장 자회사 기업가치 하락, 순자산가치(NAV) 대비 할인율 조정으로 목표주가를 하향한다"며 "그룹 전반의 강도 높은 구조조정을 통한 재무 건전성 제고와 전사적인 실적개선 노력이 필요하다"고 말했다.