키움증권이 현대차에 대해 최선호주를 유지하고 목표주가를 45만원으로 상향한다고 13일 밝혔다. 기존 목표가는 34만원.

키움증권에 따르면 현대차의 작년 4분기 매출액은 전년동기대비 1.6% 증가한 47조3000억원, 영업이익은 5.1% 늘어난 2조6700억원을 기록할 것으로 추정된다.

작년 4분기 글로벌 도매판매는 전년동기대비 3.1% 감소한 103만3000대를 기록했다. 내수는 17만7000대, 유럽은 13만8000대로 각각 같은기간 6.3%, 11.9% 줄었다. 키움증권은 현대차의 해당 분기 손익 변동성은 직전분기(작년 3분기)에 기록했던 품목관세 성과를 재현할 수 있을지가 관건이라고 봤다.

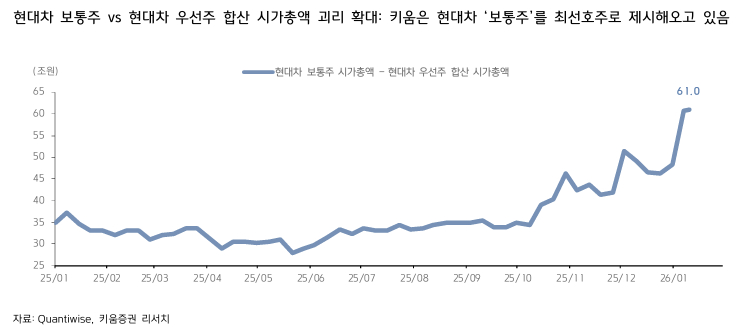

신윤철 키움증권 연구원은 "올해 자동차 산업 연간전망에서 투자의견을 매수로 상향하며 신규 최선호주로 제시했던 현대차에 대한 의견을 유지하고 목표주가를 상향한다"며 "그룹의 피지컬 인공지능(AI) 신사업 주도권에서 촉발된 주가 상승 흐름은 모두 현대차를 자동차 섹터 주도주로 가리키고 있고, 우선주보다 보통주의 비중확대를 강조한다"고 말했다.

신 연구원은 또 "애플카와는 달리 현대차그룹의 3대 피지컬AI 신사업인 로보틱스, 로보택시, SDF(소프트웨어정의공장·Software-Defined Factory) 모두 사업 방향성과 파트너십이 구체화되기 시작했다"며 "특히 빅테크업체인 엔비디아와의 파트너십이 확장될수록 오랜 기간 상용화가 지연됐던 현대차그룹의 자율주행 프로젝트에도 진전을 기대하는 시각이 확산될 것"이라고 했다.