미국에는 글로벌 IB(투자은행)부터 커머셜뱅크, 신용카드, 캐피탈, 리스, 저축은행, 증권사 등 수많은 금융기관이 있다. 그만큼 신용거래와 관련한 다양한 서비스가 있다. 오버드래프트(당좌대월)도 소비자들이 흔히 이용하는 서비스 중 하나다. 오버드래프트는 미국식 마이너스통장이라고 생각하면 이해가 쉽다. 통장 잔액이 부족한데 결제가 일어나면 은행이 일단 돈을 메워주고 그 대가로 수수료를 뗀다. 한국의 마이너스통장은 빌린 돈만큼만 이자를 받지만 오버드래프트는 1건당 몇만 원의 정액수수료를 받는다. 이 서비스는 수표 발행이 일반적이던 서구 금융문화를 반영한 것이다.

지난해 금융기관들은 124억달러(19조원) 안팎의 오버드래프트 수수료를 받은 것으로 추산된다.

문제는 오버드래프트를 이용하는 고객들이 경제적 취약층이라는 점이다. 그리고 이들이 지급하는 수수료가 채무불이행 확률에 비해 지나치다는 지적도 끊이지 않는다. 미국 대형은행이 오버드래프트 1건에 물리는 수수료는 약 35달러(5만4000원)지만 정작 은행이 떼이는 부실은 1건당 평균 2달러(약 3000원)에 그친다. 수수료가 실제 손실의 17배가 넘는 걱정 없는 장사인 셈이다.

글로벌 투자분석업체 원리서치에 따르면 미국 개인고객 계좌의 약 9%가 연 10회 이상 오버드래프트 서비스를 이용하는데 이들은 전체 수수료의 약 79%를 부담한다. 2024년 한 번 이상 낸 성인은 약 11%다. 소득 2만5000~5만달러 계층은 19%가 오버드래프트 수수료를 낸 반면 10만달러 이상은 6%에 그쳤다. 18~29세는 16%인데 60세 이상 고객은 6%다. 주로 저소득·청년 고객들이 서비스를 이용한다는 뜻이다.

◇수수료로 큰 이익 내는 대형은행 빈틈 공략

나스닥 상장사 데이브(Dave)는 이런 빈틈을 파고들어 가파른 성장을 이룬 회사다. 특히 전통 은행들과 달리 AI(인공지능)로 오버드래프트 부실률이 낮은 고객들을 발굴해 공략한다는 점에서 월가의 주목을 받는다.

데이브의 간판상품은 '익스트라캐시'다. 500달러(77만원)까지는 신용조회 없이, 이자 없이, 연체료 없이 급여일 전에 당겨 쓰는 서비스다. 신청부터 승인까지 5분이 걸리지 않는다. 핵심은 보이지 않는 심사 엔진 캐시에이아이(CashAI)다. 신용점수가 없는 사람에게 돈을 빌려주면서도 떼이지 않는 비결이 여기 있다.

전통 은행들은 돈을 빌려줄 때 신용점수(FICO)를 본다. 과거의 대출·연체이력을 쌓아 만든 성적표다. 사회초년생, 이민자, 프리랜서, 일용직 근로자 등은 여기서 걸러지기 쉽다. 반면 데이브는 성적표 대신 통장 자체를 본다. 회원이 앱(애플리케이션)에 주거래 은행계좌를 연결하면 오픈뱅킹 방식으로 그 계좌의 거래내역이 데이브로 넘어온다.

계좌 연결은 플레이드(Plaid) 같은 외부 금융데이터 중개업체를 거치며 회원 본인의 동의를 거친다. 이렇게 들어온 통장에서 데이브의 AI 시스템은 수백 개의 데이터 항목을 읽는다. 월급이 얼마나 규칙적으로 들어오는지, 어디에 얼마를 쓰는지, 잔액이 어떻게 출렁이는지 같은 신호다. 신용점수가 없어도 다음 월급이 또박또박 들어오는 사람이라면 빌려줄 수 있다는 논리다.

빠른 대출승인도 데이브의 강점이다. 주택담보대출이나 신용대출은 부실 여부가 드러나는 데 몇 년이 걸린다. 데이브의 익스트라캐시는 평균 만기가 약 11일이다. 다음 월급날 자동으로 상환되기 때문이다. 빌려준 돈이 11일이면 회수되니 신용평가 모델이 맞았는지 틀렸는지도 즉각 검증된다.

데이브는 창업 이래 1억8000만여건의 익스트라캐시 집행과 수십억 건의 은행거래 데이터를 쌓았다. 누적 공급액만 220억달러(33조8800억원)에 이른다. 빌려주고 갚고 신용평가 모델을 재개발하는 과정을 수억 회 반복하며 모은 현금흐름 데이터가 엄청난 힘을 발휘하는 것이다.

데이브의 AI 심사모델은 진화하는 중인데 분석데이터도 계속 늘어난다. 이 결과 평균 승인액은 늘어나면서도 연체율은 떨어지는 선순환 고리가 가동된다. 데이브는 2022년 순손실 1억2891만달러(1985억원)를 내며 위기 끝에 몰렸지만 2025년 순이익 1억9587만달러(3016억원)로 대반전을 이뤘다.

◇매출보다 빠른 이익 증가율…주가도 급성장세

데이브는 수수료 없는 입출금계좌(데이브 체킹)를 비롯해 직불카드, 부수입 일자리를 연결하는 사이드허슬(SideHustle), 저축도구까지 한 앱에 통합해 좋은 평가를 받고 있다.

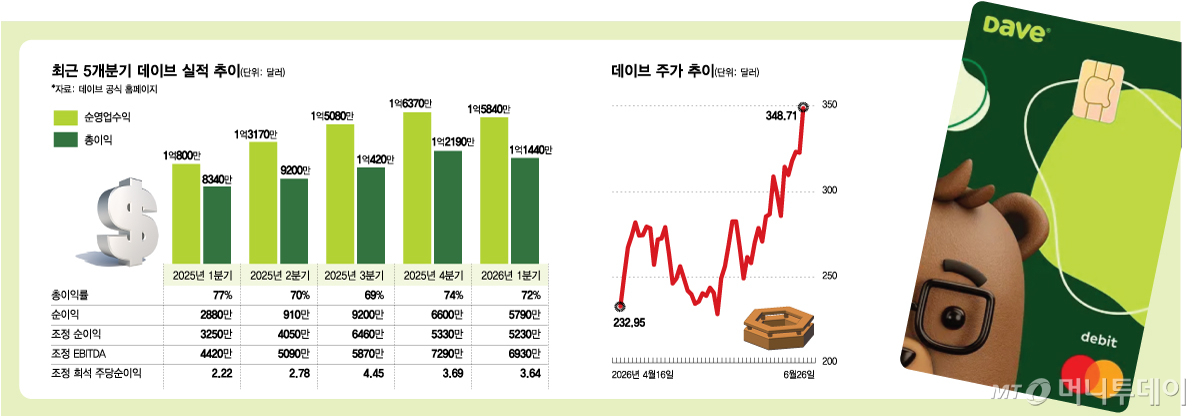

데이브의 매출은 우리 돈으로 2023년 3990억원에서 2025년 8534억원으로 2년 만에 2배 넘게 뛰었다. 매출이 늘 때 영업이익은 그보다 훨씬 빠르게 불었다. 매출 증가분이 고스란히 이익으로 떨어지는 영업 레버리지 구간에 진입했다는 뜻이다. 영업손익은 2023년 650억원 적자에서 2024년 533억원 흑자로 돌아선 뒤 2025년 2874억원으로 5배 넘게 커졌다. 순이익도 2024년 891억원에서 2025년 3016억원으로 3.4배 늘었다.

회원이 늘수록 AI 대출심사 모델이 정교해지고 손실은 줄어든다. 2026년 1분기에도 흐름은 이어졌다. 매출 1억5841만달러(2440억원)로 전년 동기 대비 47% 늘었고 순이익은 5794만달러(892억원)를 기록했다. 채권회수가 어려워지기 시작하는 중기 연체율(28일 이상 연체)은 1.69%로 1분기 기준 역대 최저다.

주가도 고공행진을 거듭한다. 2024년말 86.92달러→2025년말 221.41달러→올해 6월26일 348.71달러로 가파른 상승세가 이어진다. 2025년 순이익 기준 PER(주가순이익비율)는 20배 전후인데 AI·성장주로 분류되는 핀테크(대형 IT기업)의 평균 PER를 생각하면 비싸다고 보기는 어렵다는 평가가 나온다. 데이브는 지난 6월1일 S&P(스탠더드앤드푸어스)스몰캡600지수에도 편입됐다. 지수 추종자금이 자동으로 들어오는 중이다.

특징적인 것은 데이브가 은행이 아니라는 점이다. 대출기관도 아니다. 제휴은행에 얹혀 은행 서비스를 앱으로 파는 핀테크다. 한국 핀테크 투자자라면 데이브의 대안 신용평가 모델이 국내에서 어떻게 자리잡는지를 지켜볼 만하다.