AI(인공지능) 거품론이 완전히 가시지 않은 가운데 기업용 소프트웨어 및 클라우드 서비스사인 오라클이 긍정적인 실적을 공개해 시장의 우려를 가라앉혔다.

오라클은 10일(현지시간) 뉴욕증시 마감 이후 회계연도 3분기(지난해 12월~올해 2월) 매출액이 172억달러로 전년 동기 대비 22% 늘었다고 밝혔다. 팩트셋이 조사한 애널리스트들의 예상치(169억달러)를 상회했다. 조정 EPS(주당순이익)는 1.79달러로 전년 동기 대비 21% 증가했는데 이 역시 애널리스트 예상치(1.70달러)를 넘어섰다. 오라클은 매출액과 조정EPS 모두 전년 동기 대비 20% 이상 성장한 것은 처음이라고 밝혔다.

마이크 시실리아 공동 CEO(최고경영자)는 실적 콘퍼런스콜에서 오라클이 AI인프라 사업에서 "후광효과를 보고 있다"고 말했다.

오라클은 지난 2월말 기준 아직 매출액으로 인식되지 않은 RPO(잔여계약잔액)가 5530억달러(약 810조원)에 달한다고 밝혔다. 시장 예상치인 5560억달러보다 약간 적다.

클라우드 서비스 매출액은 89억달러로 전년 동기 대비 44% 늘었고 전체 매출액에선 52%의 비중을 차지했다. 이같은 성장세는 OCI 매출액이 49억달러로 84% 급증한 영향이 컸다. 또 고객사가 경쟁 클라우드 플랫폼 내부에서 오라클의 데이터베이스를 실행할 수 있도록 해주는 멀티클라우드 데이터베이스 서비스는 전년 동기 대비 531%로 폭발적인 성장세를 보였다.

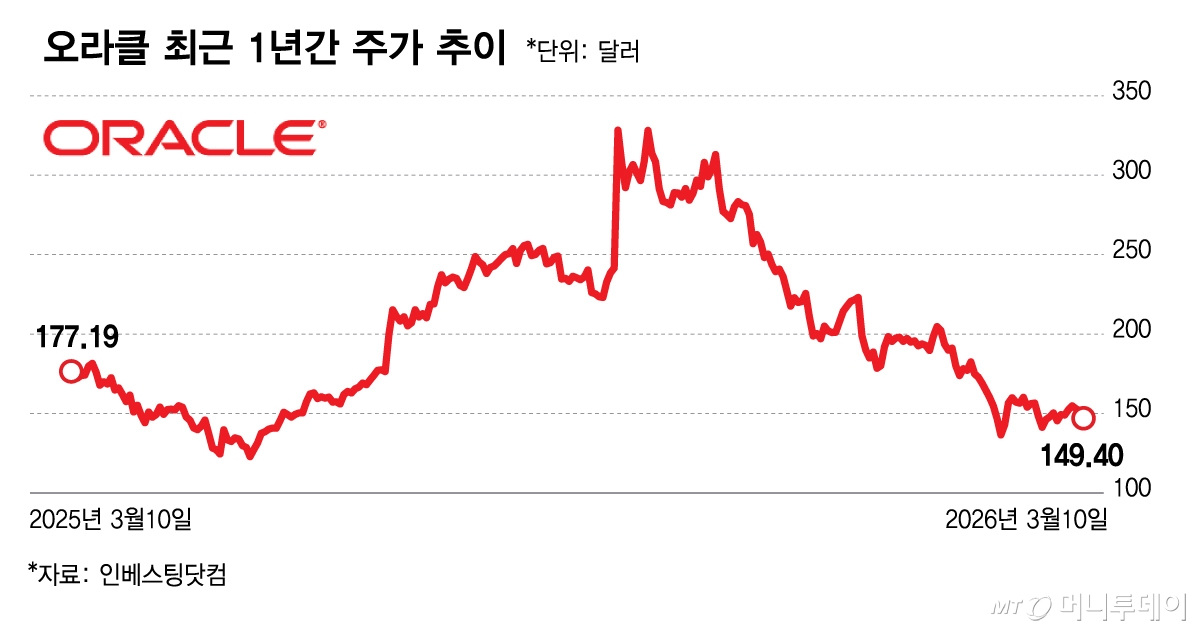

오라클 주가는 올들어 23.4% 하락했는데 이는 데이터센터 투자와 관련한 부채증가 등을 우려해서다. 이와 관련, 오라클은 콘퍼런스콜에서 새로 체결한 AI 계약에서는 고객사가 AI칩 비용을 선불로 내거나 자사 소유의 하드웨어를 공급하는 경우가 많아 추가 자금조달은 필요하지 않을 것으로 예상한다고 밝혔다.

오라클은 이번 분기(올 3~5월) 매출액 성장률론 19~21%를 제시했다. 중앙값은 애널리스트 전망치(20%)와 일치한다. 클라우드 매출액은 46~50%의 성장률을 보일 것이라고 전망했다.

이날 오라클 주가는 정규거래에선 1.4% 하락했으나 실적이 공개된 뒤 시간외거래에서 11.72% 오르며 160달러선을 회복했다.