미국에서 1920~30년대에 활동했던 전설적인 투자자 제시 리버모어는 "시장 여건이 강세일 때는 심지어 전쟁조차 주식시장이 오르는 것을 막을 수 없다"고 말했다.

최근 미국 증시의 모습이 꼭 이렇다. 미국과 이란의 종전 협상이 좀처럼 타결되지 않아도, 인플레이션 우려가 고조돼도, 국채수익률이 증시에 부담이 되는 수준까지 올라도, 강세 흐름이 이어진다.

S&P500지수는 지난주까지 8주 연속 상승했음에도 지친 기색이 없다. 이는 2023년 12월 이후 최장기 오름세이며 이 기간 상승률은 1952년 이후 8주 연속 상승 사례 중 두번째로 높은 것이다.

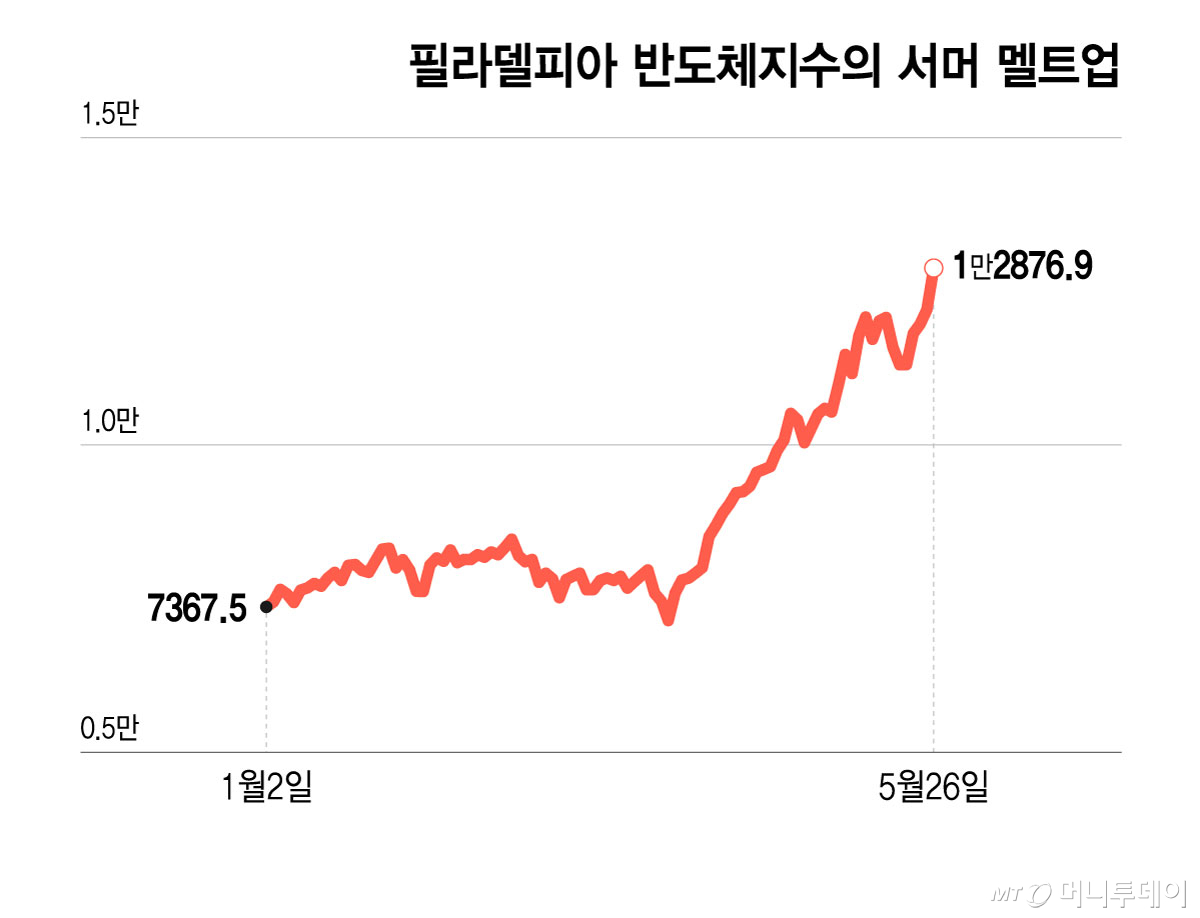

미국 증시가 너무 빠르게 오르자 요즘 월가에서는 여름의 시작과 함께 "서머 멜트업"(Summer Melt-up)이란 말이 회자되고 있다. 멜트업이란 증시가 기업의 실적이나 경제 펀더멘에 관계없이 투자자들의 낙관론과 랠리에서 소외될까 두려워하는 포모(FOMO)로 인해 폭발적으로 상승하는 현상을 뜻한다.

멜트업은 강세장이 지나치게 과열되며 나타나는 마지막 폭주 국면을 의미하기도 한다. 대표적인 사례가 닷컴 버블 말기로 나스닥지수는 1999년 10월 초부터 2000년 3월10일 고점까지 두 배 가까이 급등했다.

투자 플랫폼 이토로의 미국 투자 애널리스트인 브렛 켄웰은 마켓워치와 인터뷰에서 멜트업 현상을 정의할 명확한 기준은 없지만 지난 두 달간 시장의 움직임은 멜트업에 부합한다며 "지금 시장은 확실히 멜트업 국면으로 여겨진다"고 말했다.

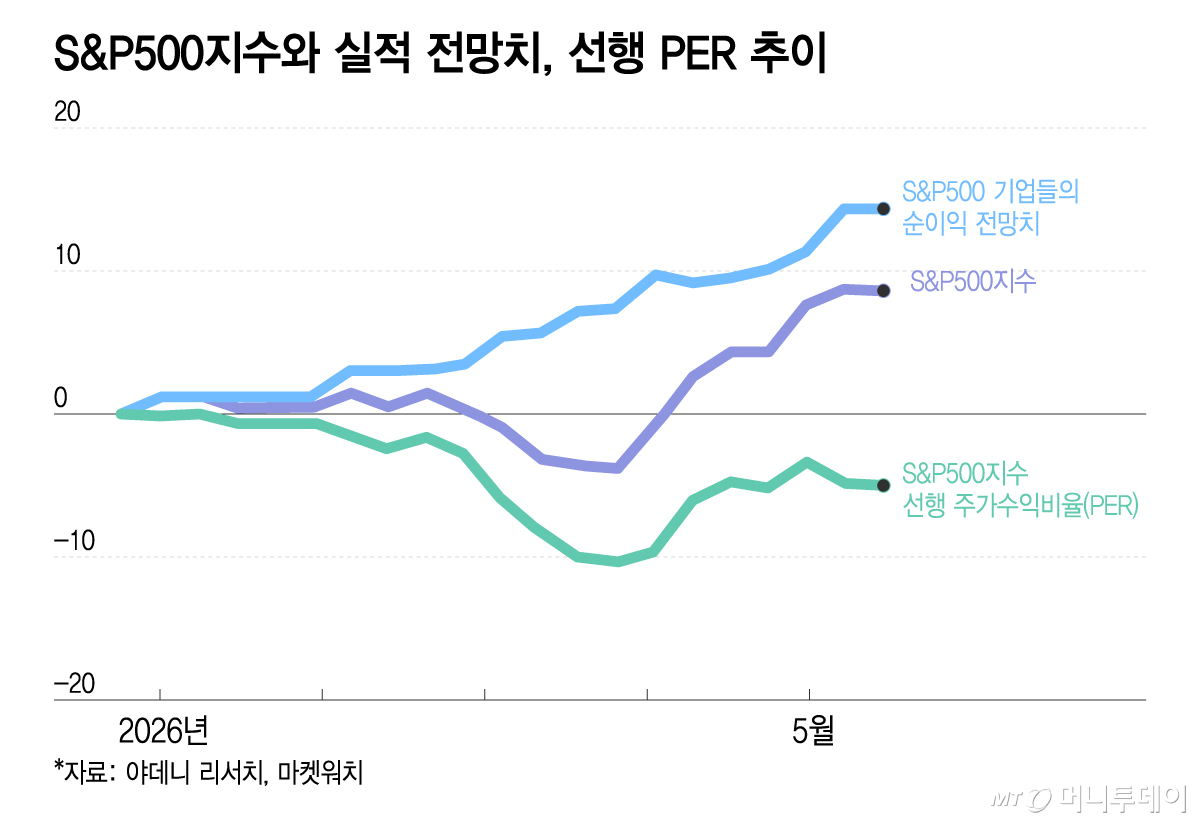

하지만 최근 반도체 업종을 중심으로 주가 상승세가 가팔랐다고 해도 지금 시장의 모습은 강세장 말기의 전형적인 비이성적 과열과는 다르다는 의견도 있다. 야데니 리서치의 설립자인 에드 야데니는 투자자들이 랠리의 빠른 속도에 집중하면서 더 중요한 포인트를 놓치고 있다고 지적했다.

통상 강세장 막바지의 멜트업 국면에서는 주가 상승 속도가 기업들의 실적 전망치 상향 속도를 앞지르는데 지금은 정반대의 모습이 나타나고 있다는 설명이다. 실제로 S&P500 기업들의 실적 전망치는 S&P500지수보다 더 빠르게 상향 조정되고 있다.

지난 22일까지 S&P500지수는 9.2% 상승한 반면 같은 기간 S&P500 기업들의 향후 순이익 전망치는 14.4% 상향 조정됐다. 이 결과 S&P500지수의 선행 주가수익비율(PER)은 올들어 4% 이상 하락했다.

야데니는 "애널리스트들이 실적 전망치를 올리는 이유는 경제지표와 기업들의 실적 가이던스가 그 근거를 제공하기 때문"이라며 "우리는 언제나 포모(FOMO)보다 페모(FEMO)를 본다"고 밝혔다. 그가 말하는 페모(FEMO)란 '환상적인 실적 모멘텀'(Fantastic Earnings Momentum)을 뜻한다.

야데니는 최근 S&P500지수의 올해 말 목표치를 8250으로 높였는데 이는 월가 최고 수준이다. 실적 성장세를 보면 현재 증시는 전혀 버블이 아니란 것이 그의 판단이다.

이토로의 켄웰도 이란의 호르무즈 해협 봉쇄가 경기 침체로 이어지지만 않는다면 S&P500지수가 연말까지 8000 이상으로 상승하는 시나리오가 비현실적인 것은 아니라고 밝혔다. 그는 "이런 상승장을 보면 조정이 불가피하다고 생각하기 쉽지만 때로 시장은 예상보다 훨씬 더 오래, 훨씬 더 높이 올라갈 수 있다"고 말했다.

강세장이 생각보다 오래 지속될 수 있다는 사실은 역사로도 증명된다. 베스포크 인베스트먼트 그룹이 1955년 이후 과거 데이터를 분석한 결과 S&P500지수가 8주 연속 15% 이상 상승한 경우 1년 뒤까지 오를 확률은 100%, 1년 후 수익률 중앙값은 17.6%였다. S&P500지수는 지난 22일까지 8주 연속 총 17.3% 올랐다.

한편, 27일에는 장 마감 후 반도체 기업인 마블 테크놀로지와 PC 제조업체 HP, 반도체 전자 설계 자동화(EDA) 회사인 시놉시스. 소프트웨어 회사인 세일즈포스와 스노우플레이크 등이 실적을 발표한다.