'경기침체' 그림자가 짙어지고 있다. 통상 경제성장률이 2개 분기 연속 마이너스(-)를 나타낼 때를 경기침체 상황이라고 판단하지만 최근 우리나라 경기가 꺾이고 있단 신호는 곳곳에서 감지된다.

재화소비를 나타내는 소매판매는 지난해까지 3년 연속 감소한 데 이어 올해 첫 달에도 마이너스 흐름을 나타냈다. 내수 부진이 이어지는 가운데 그나마 우리 경제를 떠받치던 수출도 새해부터 휘청이는 모습이다. 정부는 물론 주요 국내외 기관들이 올해 우리나라가 잠재성장률(2%)에도 못미치는 1%대 성장에 그칠 것으로 전망하는 이유다.

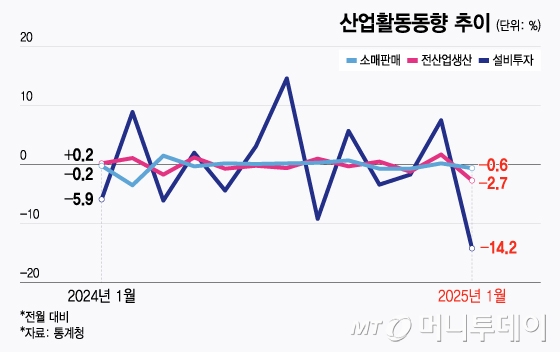

4일 통계청의 '산업활동동향'에 따르면 지난 1월 생산·소비·투자 지표가 전월 대비 일제히 줄어드는 '트리플 감소'가 나타났다.

특히 전산업생산은 전월 대비 2.7% 감소하며 코로나19(COVID-19) 초창기인 2020년 2월(-2.9%) 이후 4년 11개월 만에 최대폭 감소했다. 설비투자 역시 14.2% 줄며 2020년 10월(-16.7%) 이후 4년 3개월 만에 가장 큰 감소폭을 기록했다.

소매판매 감소폭(-0.6%)은 상대적으로 작았지만 이는 소매판매 부진이 하루 이틀의 일이 아닌 기저효과 영향이다. 지난해 연간 소매판매는 신용카드 대출 부실사태가 발생한 2003년 이후 가장 큰 2.2% 감소한 바 있다.

아울러 건설 경기 침체도 계속되고 있다. 건설기성(불변)은 건축(-4.1%)과 토목(-5.2%)에서 공사실적이 모두 감소해 한 달 전보다 4.3% 줄었다. 특히 전년 동월 대비 기준으로는 27.3% 감소했는데 이는 국제통화기금(IMF) 외환위기 직후인 1998년 10월(-27.6%) 이후 최대폭 감소다. 부동산 시장 침체가 장기화하는 상황에서 원자재 가격까지 뛰면서 공사실적이 저조해진 탓이다.

지난해 우리 경제가 당초 전망에 못 미치는 2% 성장에 그친 배경에는 건설투자가 있었다. 지난해 건설투자가 전년 동기 대비 2.7% 감소하며 경제 성장에 발목을 잡은 것이다.

지난 1월 건설기성의 선행지표인 건설수주는 전년 동월 대비 25.1% 감소했다. 지난해 1월(-35.3%) 이후 가장 큰 감소폭이다. 건설투자 부진이 올 한해 우리 경제 반등을 다시 한번 가로막을 수 있단 우려가 나오는 배경이다.

소비 회복도 더디긴 마찬가지다. 약 2년 4개월 만에 '2%대 기준금리'로 회귀하고 물가 수준을 반영한 실질임금도 3개 분기 연속 증가하며 소비 여건이 개선되고 있지만 소비 지표 반등은 아직이다.

여기에 우리 경제 근간인 수출도 흔들리고 있다. 올해 1~2월 누적 수출액은 1017억2800만달러로 전년 동기 대비 4.7% 감소했다.

특히 미국 도널드 트럼프 대통령이 취임 이후 '글로벌 관세전쟁'에 속도전을 펴는 데 따른 통상환경 불확실성 확대는 향후 우리 수출에 초대형 악재가 될 수밖에 없다. 수출 위축은 기업들의 투자와 생산도 위축시켜 경기 하락 악순환을 불러올 가능성이 크다.

이처럼 문제는 산적한데 정부는 뾰족한 해답을 못내놓고 있다.

통상 경기를 끌어올리기 위한 수단으로는 기준금리 인하와 추가 재정 투입이 꼽힌다. 한국은행이 미국 연방준비제도(Fed, 연준)의 금리인하 속도조절, 고환율 등 제약 요인에도 기준금리를 연 2.75%까지 내린 데 반해 정부 재정정책은 이렇다 할 변화가 없는 상황이다. 매년 반복해왔던 재정 신속집행 외 추가경정예산(추경) 편성과 같은 처방이 없는 것이다.

표면적으로는 추경 편성을 논의할 '국회·정부 국정협의회'가 공전하고 있는 탓이 크다. 하지만 국정협의회 개점휴업 빌미를 정부가 제공한 것도 사실이다. 추경 논의가 공회전하는 데 정부 책임도 상당하다는 의미다.

아울러 탄핵정국 속 정부의 소극적 관세전쟁 대응을 두고서도 우려의 목소리가 나온다. 앞서 이시바 시게루 일본 총리가 대미투자와 가스 수입 확대 등의 '선물 보따리'를 미국에 안기며 자국을 향한 압박을 최소화한 것과 대비돼서다.