지난해 국내 퇴직연금 적립금이 사상 처음으로 500조원을 넘어선 가운데 가입자의 운용 방식에 따라 수익률이 최대 39배까지 벌어진 것으로 나타났다.

실적배당형 상품을 중심으로 적극적으로 투자한 가입자들은 두 자릿수 수익률을 거둔 반면, 원리금보장형 상품이나 현금성 자산에 자금을 묶어둔 가입자들은 물가상승률에도 못 미치는 성과를 냈다.

NH투자증권 100세시대연구소가 22일 발간한 'THE100리포트 127호'에 따르면 지난해 말 국내 퇴직연금 적립금은 501조4000억원으로 집계됐다. 전년 말보다 69조7000억원(16.1%) 증가한 규모다. 퇴직연금 적립금이 400조원을 돌파한 지 1년 만에 500조원 선을 넘어섰다.

2025년 퇴직연금 연간 운용수익률은 6.47%로 나타났다. 국내 증시가 강세를 보인 데다 확정기여형(DC)과 개인형퇴직연금(IRP)을 중심으로 실적배당형 상품 투자가 확대된 영향이다.

다만 평균 수익률 이면에서는 가입자 간 성과 차이가 극명하게 나타났다. 수익률 상위 10% 가입자의 평균 수익률은 19.5%에 달했지만 하위 10% 가입자의 평균 수익률은 0.5%에 그쳤다. 단순 비교하면 약 39배 차이다.

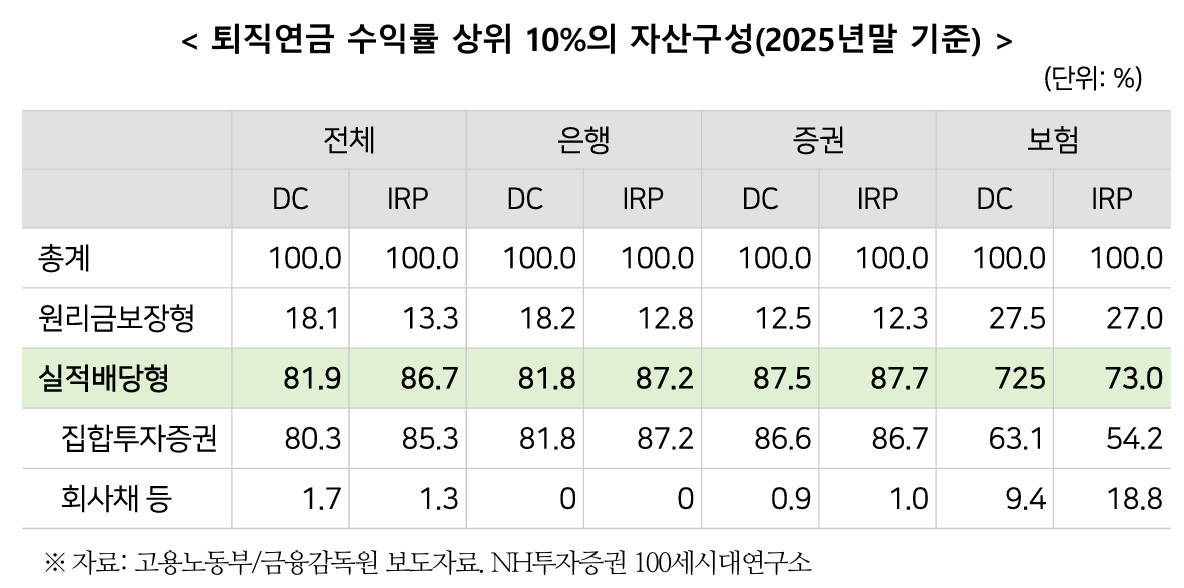

상위 10% 가입자들은 DC형과 IRP를 합쳐 전체 자산의 평균 84.0%를 실적배당형 상품에 투자한 것으로 분석됐다. 이들의 전체 적립금 증가분 가운데 가입자가 직접 납입한 원금 비중은 33%였고, 나머지 67%는 자산 운용을 통해 얻은 투자수익이었다.

연구소는 이들에 대해 "돈이 스스로 자금을 복리로 증식시키는 자가 발전형 자산 엔진을 구축한 가입자들"이라며 "금융 지식이 풍부하고 자산 성장에 지속적인 관심을 기울인 결과 연금 부자의 궤도에 안착한 것으로 보인다"고 평가했다.

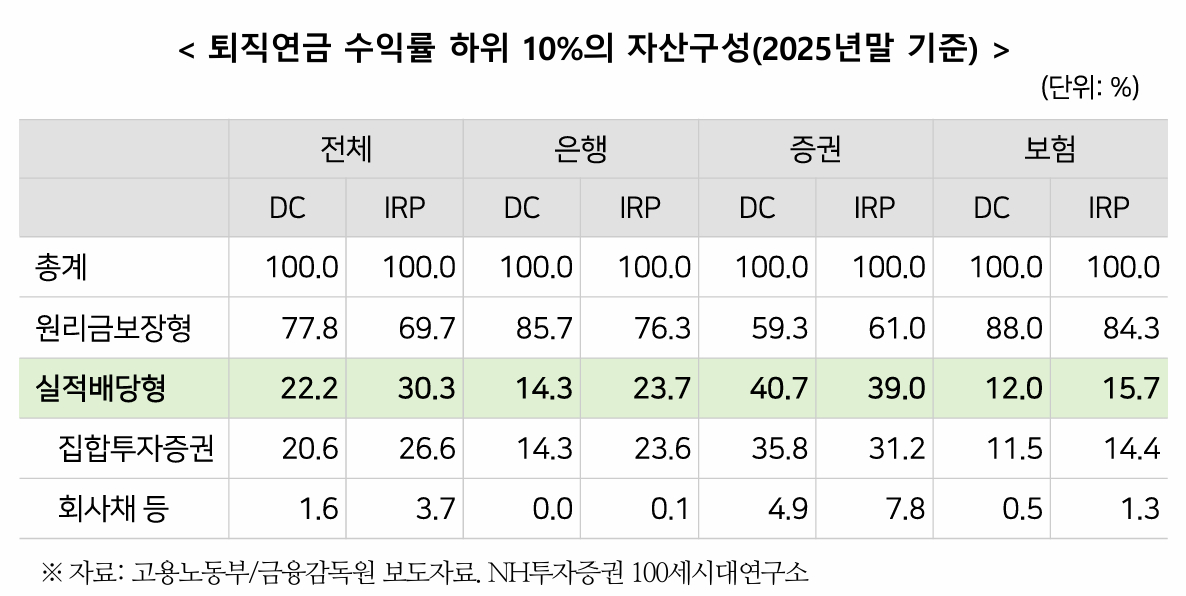

반면 수익률 하위 10% 가입자들은 계좌 운용에 소극적인 모습을 보였다. 이들의 원리금보장형 상품과 현금성 대기자금 비중은 평균 74.0%에 달했다.

적립금 증가분 가운데 직접 납입한 원금이 차지하는 비중도 77%로 높았다. 자산 운용을 통해 얻은 수익 비중은 23%에 그쳤다.

연구소는 "이들은 금리 하락 국면에서 연 2~3%대 저금리 예금이나 수익이 거의 발생하지 않는 대기성 자금에 연금 계좌를 방치다"며 "2025년 소비자물가 상승률 2.1%를 고려하면 노후자산의 실질 가치가 오히려 줄어드는 '보이지 않는 자산 손실'을 입은 셈"이라고 지적했다.

전체 퇴직연금 자산은 여전히 원리금보장형 상품에 집중돼 있었다. 지난해 말 원리금보장형 상품과 대기성 자금은 378조1000억원으로 전체 적립금의 75.4%를 차지했다.

다만 실적배당형 상품 비중은 빠르게 늘고 있다. 실적배당형 적립금은 123조3000억원으로 전체의 24.6%를 기록했다. DC형의 실적배당형 비중은 33.0%로 전년보다 9.7%포인트 상승했고, IRP는 44.3%로 10.8%포인트 높아졌다.

상장지수펀드(ETF)와 생애주기펀드(TDF)가 실적배당형 상품의 성장을 이끌었다. 퇴직연금 계좌 내 ETF 투자잔액은 48조7000억원으로 1년 전보다 131.9% 증가했다. TDF 적립금은 21조5000억원으로 전년보다 60.3% 늘었으며 지난해 평균 수익률은 13.7%로 전체 퇴직연금 평균 수익률의 두 배를 웃돌았다.

김동익 NH투자증권 100세시대연구소장은 "퇴직연금 자산은 노후를 지탱하기 위한 투자자산이라는 시각을 가져야 한다"며 "장기적 관점에서 실적배당형 상품에 관심을 갖는 등 퇴직연금 운용 성과를 개선하기 위한 노력이 필요하다"고 말했다.