청약통장을 해지하지 않고도 납입액 일부를 꺼내 쓸 수 있도록 하는 '부분 인출' 도입 논의가 수면 위로 떠올랐다. 정부는 중도 인출에 신중한 입장이지만 청약통장 해지가 신규 가입을 웃도는 흐름이 이어지면서 제도 유연성을 높여야 한다는 목소리가 힘을 얻고 있다.

27일 관계부처에 따르면 최근 이종욱 국민의힘 의원은 청약통장을 전부 해지하지 않고도 납입액 일부 인출을 허용하는 내용의 '주택법 일부 개정법률안'을 발의했다.

현행 제도에서는 청약통장 납입금을 중도에 인출하려면 통장을 아예 해지해야 한다. 청약통장을 해지하면 가입 기간과 청약 가점이 즉시 소멸한다. 청약 당첨 가능성과 직결되는 요소가 사라지는 만큼 가입자 입장에선 '전액 유지'와 '완전 해지' 둘 중 하나를 선택해야만 하는 구조다.

개정안은 이 같은 경직성을 완화하는 데 초점을 맞췄다. 법안을 대표발의한 이종욱 의원은 "일부 해지 제도를 도입하는 게 핵심"이라며 "해지된 기간은 가입 기간에서 제외하고 인출 금액을 다시 납입하면 그 시점부터 가입 기간을 재산정하도록 하는 것"이라고 설명했다. 단기 자금 수요에 대응할 수 있는 통로를 열어두는 동시에 장기 가입 유인도 그대로 유지하겠다는 취지다.

정부는 중도 인출 허용에 대해 신중한 입장이다. 국토부 관계자는 "청약통장은 재산 형성을 위한 장기 저축 성격이 강하고 장기간 납입자에게 유리하게 설계된 제도"라며 "현재도 청약 통장을 해지하지 않고 담보로 대출을 받을 수 있는 만큼 청약통장 제도 본래의 취지를 함께 고려할 필요가 있다"고 말했다.

![[서울=뉴시스] 권창회 기자 = 사진은 28일 서울 남산에서 바라본 아파트 단지 모습. 2025.12.28. kch0523@newsis.com /사진=](https://thumb.mt.co.kr/cdn-cgi/image/f=avif/21/2026/04/2026042713303879907_2.jpg)

하지만 단기 유동성이 필요한 가입자에게 청약통장 '해지' 선택을 강요하는 지금의 구조는 개선이 필요하다는 지적이 이어지고 있다. 특히 최근과 같이 금리 부담과 경기 불확실성이 커진 상황에서는 단기 자금 수요를 충당하기 위해 청약저축을 포기하는 사례가 증가할 수밖에 없는 구조다.

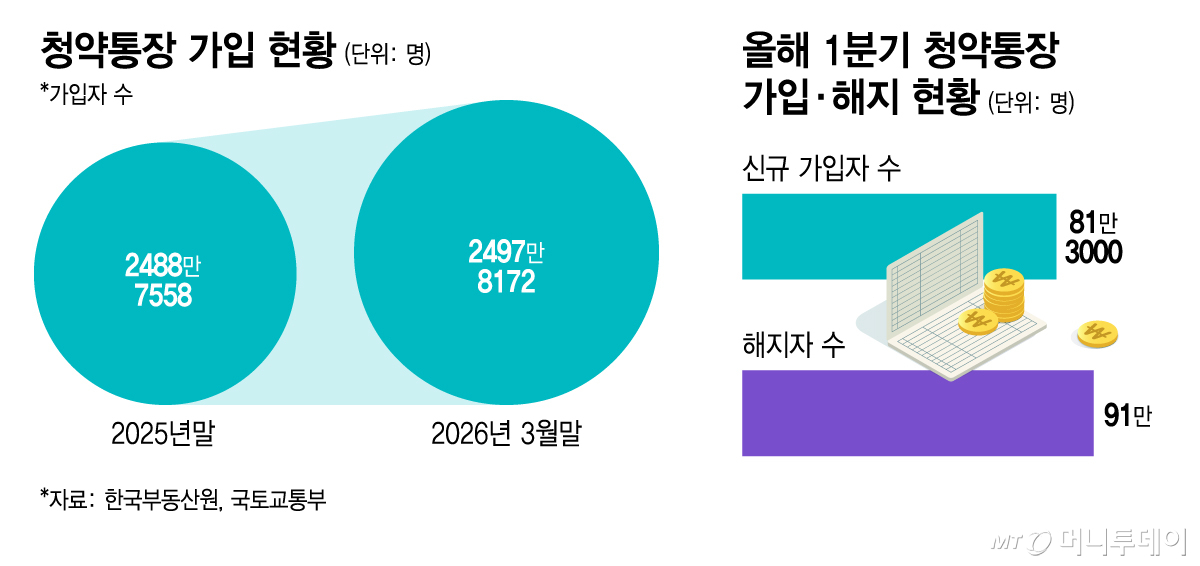

한국부동산원에 따르면 지난 3월 말 기준 청약통장 가입자 수는 2488만7558명으로 지난해 연말(2497만8172명)보다 9만명 이상 감소했다. 올해는 가입자 이탈이 한층 빨라지고 있다. 올 1~3월 청약통자 해지자 수(91만명)는 신규 가입자 수(81만3000명)를 10만명 가까이 웃돌았다. 단기 자금 수요가 발생할 때 청약통장을 깨는 선택이 반복되면서 제도 유지 유인 자체가 약화하고 있다는 분석이다.

해외 주요국은 보다 유연한 방식으로 주택 관련 저축을 운용한다. 싱가포르의 CPF(Central Provident Fund)는 적립금을 주택 구입 과정에서 직접 활용할 수 있도록 설계돼 있다. 보통계좌(Ordinary Account)에 쌓인 자금을 공공주택(HDB)이나 민간주택 구입 시 해지 없이 사용할 수 있다. 주택 처분 시 원금과 이자를 계좌로 반환하면 된다.

영국의 LISA(Lifetime ISA)는 '페널티형 인출' 형태다. 납입액의 25%를 정부가 지원하지만 주택 구입이나 은퇴 목적이 아닌 중도 인출 시에는 약 25%의 페널티가 부과된다. 인출은 허용하되 비용을 통해 목적 이외 사용을 제한하는 방식이다.

주택업계 관계자는 "해외처럼 인출 자체를 막기보다 조건을 두고 허용하는 방식도 충분히 검토할 수 있다"며 "청약통장이 묶인 돈이 아니라 유지하면서도 활용할 수 있는 자산으로 인식되도록 설계 전환이 필요하다"고 말했다.