#. 최근 노원구에서 10억원 이하 아파트 매매약정을 체결한 30대 직장인 A씨는 9일 황급히 대출 상담을 받았다. 생애 최초 주택담보대출을 받아 잔금을 치를 계획이었지만 KB국민은행이 내일부터 주택구입 목적의 주담대 한도를 기존 최대 6억원에서 3억원으로 축소하기로 결정하면서 사정이 완전히 달라졌다. A씨는 "4억3000만원을 대출받을 예정이었는데 (주담대 한도 축소로) 갑자기 1억3000만원을 더 구해야 하는 상황"이라며 "자금 계획을 처음부터 다시 짜야 해 매우 당혹스럽다"고 토로했다.

이번 주 서울 강동구 아파트 매매계약을 앞둔 30대 신혼부부 B씨도 혼란스럽긴 마찬가지다. 6억원을 '풀 대출'받아 친정집 근처에 신혼집을 마련할 생각이었지만 대출 한도가 절반으로 줄어들면서 동대문구 등 상대적으로 가격이 낮은 지역으로 눈높이를 낮춰야 하는 상황이 됐다. B씨는 "향후 육아를 고려해 친정집 근처에 살고 싶어 다른 은행 대출을 알아보고 있다"라며 "다른 은행도 하루아침에 대출 한도를 줄일까 불안하다"라고 말했다.

KB국민은행이 오는 10일부터 전국의 주택구입 목적 주담대 한도를 최대 3억원으로 제한하기로 결정하면서 부동산 실수요자들의 혼란이 가중되는 모습이다. 9일 업계에 따르면 이날 서울 곳곳의 공인중개업소에는 주담대 한도 축소와 관련한 대출 영향을 묻는 문의가 이어졌다.

현재 정부 대출 규제에 따라 수도권·규제지역에서는 15억원 이하 주택은 최대 6억원, 15억원 초과~25억원 이하 주택은 최대 4억원까지 대출이 가능하지만 KB국민은행은 사실상 전국 모든 지역의 주담대 한도를 3억원으로 묶었다. 이에 매매계약을 체결했지만 아직 은행 대출을 신청하지 않은 매수자들은 비상이 걸렸다.

도봉구 창동의 한 공인중개사는 "이른 아침부터 기존 계약자도 대출 한도가 줄어드는지 묻는 전화가 걸려왔다"며 "기존 계약자까지 규제가 적용되고 다른 은행들도 잇따라 대출 한도를 줄인다면 파장이 클 것"이라고 우려했다. 이어 "이미 중도금까지 납부한 매수자의 경우 잔금 마련에 어려움을 겪을 수밖에 없다"며 "잔금 지급이 늦어지면 시장 혼란이 커질 수 있다"고 덧붙였다.

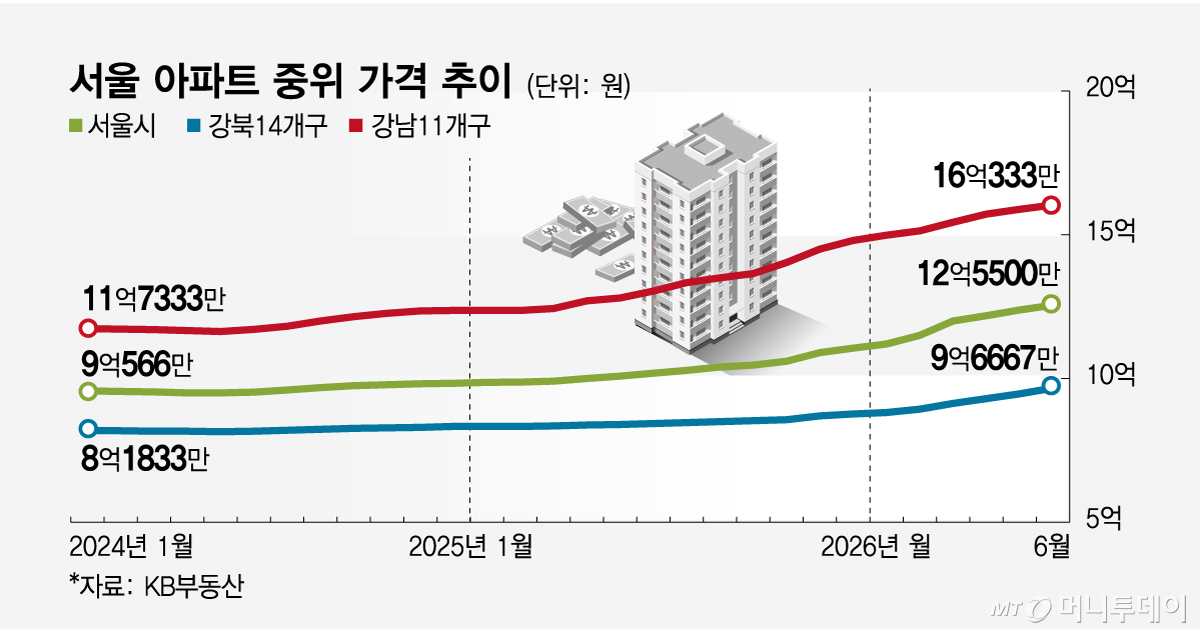

생애 최초 주담대 한도까지 반토막 나면서 서울·수도권 입성이 더 힘들어졌다는 2030 세대의 불만도 상당하다. 지난달 기준 서울시 아파트 매매 중위가격이 13억원에 육박하는 상황인 만큼 대출이 더 줄어들면 사실상 부모 도움 없인 내 집 마련이 어렵다는 반응들이다.

KB국민은행을 시작으로 다른 시중은행도 대출 한도를 축소할 수 있다는 불안감도 확산하고 있다. 이날 부동산 온라인 커뮤니티에서는 11월로 예정된 잔금 일정을 앞당겨야 할지, 빠른 대출을 위해 계약서를 먼저 작성할 수 있을지 등을 문의하는 글이 잇따랐다.

남혁우 우리은행 부동산연구원은 "대출 한도에 의존할 수밖에 없는 2030세대는 구매력이 제한될 가능성이 크므로 전체 거래량도 둔화할 수 있다"고 분석했다.

한편 대출 규제로 매매가 위축되더라도 집값이 곧바로 하락하지는 않을 것이란 전망도 제기됐다. 우병탁 신한 프리미어 패스파인더 전문위원은 "대출 규제가 장기간 이어지면서 가족 간 차용 등 사적 금융을 활용한 자금 조달이 보편화됐다"며 "수요가 많은 15억원 안팎의 아파트 소유주의 경우 매도호가를 즉각 낮추지는 않을 가능성이 크다. 거래량은 감소하겠지만 가격은 보합세를 유지할 것"이라고 말했다.