금융당국이 신한은행의 주택담보대출(이하 주담대) 가산금리 인상에 제동을 걸고 나섰다. 가산금리 인상 근거를 살펴본 결과, 적절치 않다는 이유에서다. 금융당국이 금리상승기 은행권의 가산금리 인상에 제동을 건 첫 사례로 다른 은행들에도 영향을 줄 전망이다.

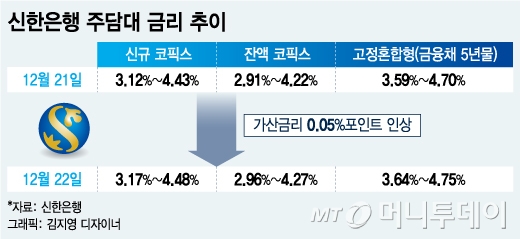

27일 금융권에 따르면 금융감독원은 신한은행이 지난 22일 코픽스 기준 변동금리형 주담대와 금융채 5년물 기준 혼합형 주담대 가산금리를 각각 0.05%포인트씩 올린데 대해 가산금리 조정이 적절치 않다며 시정을 요구했다. (머니투데이 12월26일자신한은행, 대출 조절 위해 가산금리 인상…당국 "살펴볼 것"참조)

금융당국 관계자는 "신한은행에서 가산금리 인상 근거를 제출받아 점검한 결과 적절치 않다고 판단해 시정하도록 했다"고 말했다.

은행의 대출금리는 기준금리에 가산금리를 더해 결정된다. 기준금리는 시장금리 변동에 따라 자동 조정되지만 가산금리는 은행별로 자율적으로 조정할 수 있다. 다만 금융당국은 과도한 가산금리 인상을 막기 위해 가산금리 인상시 은행 내부심사위원회 결정을 거치도록 하는 등 모범규준을 운영하고 있다.

가산금리는 업무원가(인건비 등), 법적비용(출연료, 교육세 등), 리스크 프리미엄(평균 예상손실), 목표이익률(은행 마진), 가감조정금리(영업점장 등 전결 금리) 등으로 구성돼 있다.

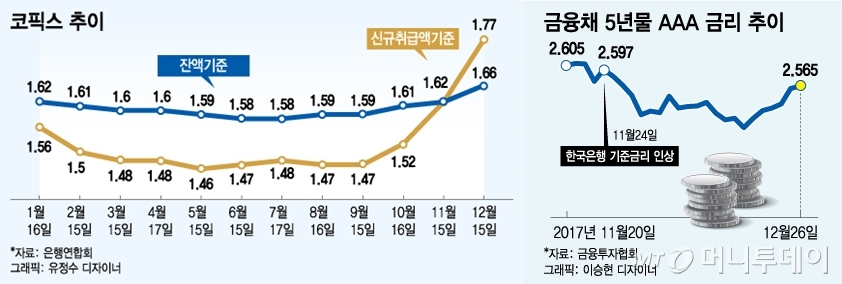

신한은행은 가산금리 항목 중 코픽스, 금융채 등 조달금리 변동에 따라 리스크 프리미엄을 인상하는 방식으로 가산금리를 높였다. 하지만 금융당국은 조달금리의 변동은 이미 기준금리에 반영됐기 때문에 리스크 프리미엄을 인상하는 것은 ‘중복 반영’이라고 판단했다.

신한은행은 수신(예금) 증가에 비해 대출 증가 속도가 빠른 점도 가산금리 인상 결정에 고려했다는 입장이다. 실제로 신한은행은 올 하반기 주담대가 3조7000억원 증가해 타행에 비해 많았던 것으로 알려졌다.

금융당국은 대출 속도 조절을 위해 금리를 조정하는 것은 영업 정책상 자율적으로 결정할 사항이지만 이는 우대금리 등에 반영해야 한다고 지적했다. 가산금리 항목 중 가감조정금리가 은행 본점이나 영업점장 전결 조정 금리 등 우대금리를 반영한다. 신한은행은 이는 손대지 않고 리스크 프리미엄만 올려 가산금리를 인상했다.

신한은행 관계자는 금융당국의 시정 요구에 대해 "더 소명할 부분은 소명하고 가산금리 수정 여부를 결정할 것"이라고 밝혔다.

금융당국이 신한은행의 가산금리 인상에 제동을 건 것은 과도한 대출금리 인상 자제를 경고한 이후 사실상 첫 사례다. 김용범 금융위원회 부위원장은 시장금리 상승으로 대출금리가 단기간에 급등하자 지난 10월말 은행권 여신 담당 부행장들을 소집해 “금리 상승 압력이 과도한 대출금리 인상으로 이어지지 않도록 가산금리 등 대출금리에 대한 모니터링을 강화하겠다”고 밝혔다.

이에 따라 은행들은 시장금리 변동에 따른 기준금리 인상 외에 가산금리 조정은 자제해 왔다. 신한은행의 이번 사례로 조달금리 상승을 이유로 한 가산금리 인상은 쉽지 않을 것으로 예상된다. 대출 속도 조절을 위한 가감조정금리에 대해서는 여지를 남겼지만 은행 본점이나 영업점장 전결 조정 금리는 건건이 달라 일률적으로 조정하기 어려워 가산금리 인상은 사실상 힘들 것으로 보인다.