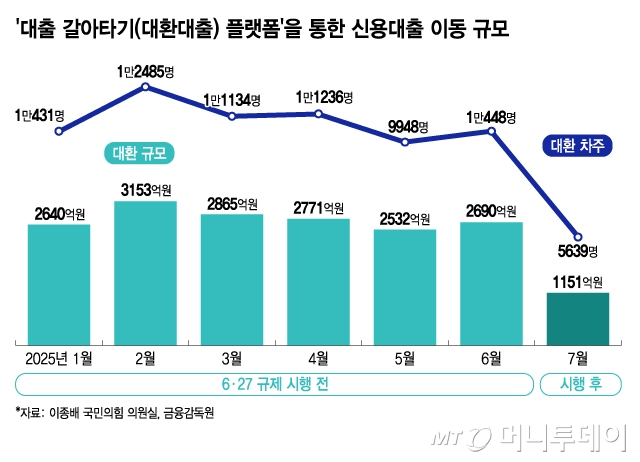

'대출 갈아타기(대환대출) 플랫폼'을 통한 신용대출 이동 규모가 6·27 가계대출 규제 이후 반토막 났다. 신용대출을 대환하면 한도가 연소득 이내로 줄어들 수 있어 수요 자체가 급감한 것으로 분석된다. 서민들의 이자 부담을 줄여주기 위해 마련된 대환대출 플랫폼이 '그림의 떡'이 됐다는 지적이다.

8일 금융감독원이 이종배 국민의힘 의원실에 제출한 자료에 따르면 지난 7월 대환대출 플랫폼을 통해 이동한 신용대출 규모는 1151억원으로 집계됐다. 6월 2690억원에서 한달 만에 57.2% 감소했다. 신용대출을 갈아탄 차주 수도 6월 1만448명에서 7월 5639명으로 절반 가까이 축소됐다.

대환대출 플랫폼은 금융당국이 더 낮은 금리의 대출로 쉽게 갈아탈 수 있도록 하기 위해 2023년 6월 마련한 인프라다. 기존에는 대출을 갈아타려면 보유한 대출을 상환한 뒤 새로운 대출을 받아야 했으나 대환대출 플랫폼이 생기고부터는 별도의 상환 과정 없이 원스톱으로 대출을 이동할 수 있게 됐다.

지난 7월 대환된 신용대출 규모는 대환대출 플랫폼 출시 이후 역대 최저액이다. 지난해 11월과 12월에도 대환 규모가 각각 1390억원, 1165억원까지 줄어들긴 했으나 지난 7월보다는 활발히 대환대출이 일어났다. 지난해 11월·12월은 가계대출 규제가 강화되면서 은행들이 비대면 신용대출 취급을 전면 제한했던 시기다. 2023년 6월부터 올해 6월까지 2년 동안 월 평균 대환된 신용대출 규모는 2928억원이었다.

6·27 규제 이후 신용대출 한도가 제한되면서 대환대출에 대한 수요 자체가 감소한 것으로 보인다. 6·27 규제 이전에는 은행들이 연소득의 1.5~1.8배 한도로 신용대출을 내줬지만 규제가 시행되고부터는 연소득 이내로 한도가 축소됐다. 연소득이 5000만원이면 최대 9000만원까지 신용대출을 받을 수 있었으나 새로 신용대출을 실행할 경우 이 한도가 4000만원 줄어든다.

6·27 규제에 따라 대환대출을 시도하면 줄어든 한도 안에서만 갈아탈 수 있어 차주 입장에선 신용대출 한도가 크게 축소되는 문제가 생긴다. 금리를 낮추기 위해 대환하고 싶어도 한도가 감소하면서 외려 운용 자금이 부족해지는 현상이 발생할 수 있다.

한 시중은행 관계자는 "마이너스통장은 만일의 경우에 대비해 최대 한도로 뚫어놓고 사용하는 차주들이 많은데 대환대출을 실행해버리면 한도가 기존보다 수천만원 줄어들 위험이 있다"며 "금리를 낮추느니 신용대출 한도를 유지하는 게 더 낫다고 판단해 대환대출 수요가 급감한 것"이라고 말했다.

한도 축소 리스크로 대환을 포기하는 차주들이 증가하면 대환대출 플랫폼의 도입 취지가 무색해질 수 있다는 지적이 나온다. 대환대출 플랫폼은 금융사 간 대출금리 경쟁을 촉진해 차주들의 이자 부담을 덜어주려는 목적으로 출시돼 실제 많은 차주들의 이자 부담을 낮춰줬다. 올해 1월부터 7월까지 신용대출을 갈아탄 차주들의 평균 금리 인하 폭은 1.55~1.85%포인트(P)로, 1인당 이자 절감액은 62만~70만원에 이른다.

주택담보대출(주담대)도 6·27 규제 이후 유사한 문제로 대환 수요가 급감하면서 전날 금융당국이 해결책을 내놓았으나 신용대출에 대한 대안은 따로 발표되지 않았다. 앞서 6·27 규제 이후 주담대를 갈아타려고 하면 생활안정자금 목적 주담대로 분류돼 한도가 무조건 1억원으로 축소되는 문제가 생겼다. 한도 축소에 대한 우려로 주담대 대환대출 규모가 크게 줄어들자 금융당국은 한도를 늘려 대환하는 경우가 아니라면 주담대 대환대출에 적용하던 1억원 한도 제한을 없애기로 했다.

이 의원은 "6·27 규제 이후 대환대출 수요가 위축되면서 대출금리 인하 혜택을 볼 수 있는 차주가 감소했다"며 "정보 비대칭을 해소하고 금융사 간 대출금리 경쟁을 활성화한다는 기존 취지가 흐려질 것으로 우려되는 상황"이라고 말했다.