소상공인을 위해 IBK기업은행과 신용보증기금(이하 신보)이 출시한 10조원 규모의 '더드림 패키지'가 실효성이 낮다는 비판이 나온다.

매출이 감소한 소상공인을 돕는다는 취지로 마련됐지만 정작 매출이 줄어든 소상공인은 심사기준을 충족하지 못해 대출문턱을 넘기 어려운 상황이어서다.

28일 머니투데이 취재를 종합하면 기업은행의 더드림 패키지 대출은 일반사업자 대출과 동일한 심사절차를 거치는 것으로 나타났다. 매출이 지난해보다 감소했거나 기존 대출이 많은 소상공인은 심사통과가 어려울 수 있다.

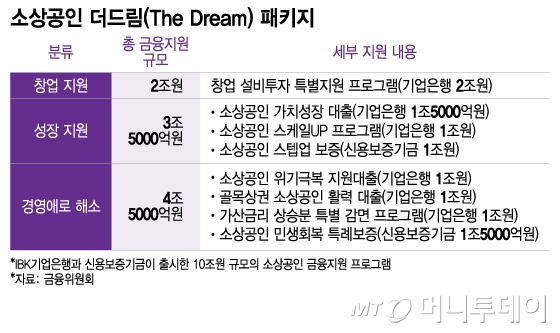

더드림 패키지는 지난달 기업은행과 신보가 선보인 10조원 규모의 소상공인 금융지원 프로그램이다. 더드림 패키지의 핵심은 매출감소로 어려움을 겪는 소상공인에게 더 높은 한도의 대출을 지원하는 것이다.

현장에선 더드림 패키지의 정책취지가 제대로 작동하지 않는다는 지적이 나온다. 더드림 패키지에서 가장 지원금액이 많은 경영애로해소부문(4조5000억원)은 매출이 전년 대비 줄어든 소상공인을 대상으로 하지만 기업은행은 심사할 때 일반사업자 대출기준을 그대로 적용한다.

일반사업자 대출은 매출이 늘거나 기존 대출이 적어야 한도가 나온다. 결과적으로 더드림 패키지는 경영상황이 양호하거나 대출에 여유가 있는 소상공인만 이용할 수 있는 구조가 됐다.

실제 다수의 기업은행 영업점은 소상공인에게 매출이 줄면 더드림 패키지 대출이 나오지 않는다고 안내한다. 주얼리 제조업을 운영하는 30대 유모씨는 올해 상반기 매출이 지난해 같은 기간보다 5% 내외로 감소해 경영에 어려움을 겪는 소상공인에 해당한다.

유씨는 "현재 연매출이 2억원 후반으로 기대출 잔액은 연매출의 30%도 되지 않는다"며 "그런데도 매출이 감소하고 기존에 보유한 대출이 있으면 심사를 통과할 수 없을 거라고 해 신청도 못하고 돌아왔다"고 말했다. 또 "직원이 여태껏 더드림 패키지를 심사해본 사례가 없다면서 대출을 받고 싶으면 추가로 신보나 지역신보(지역신용보증재단)에서 보증서를 받아오라고 안내했다"고 말했다.

음식점을 운영하는 40대 김모씨도 지난 17일 더드림 패키지를 신청하기 위해 경기 평택에 있는 기업은행 영업점을 찾았으나 올해 매출이 지난해보다 줄고 코로나19 유행 당시 받은 대출이 남아 있어 심사를 통과하기 어렵다는 안내를 받았다. 김씨는 "매출이 줄어든 소상공인을 위한 긴급 프로그램이라고 해서 상담을 받았는데 매출이 증가해야 대출을 신청할 수 있다는 모순적인 답변이 돌아왔다"며 "매출이 증가했으면 일반은행 대출도 얼마든지 받을 수 있다. 애초에 이런 정책상품이 필요하지도 않았을 것"이라고 말했다.

이에 대해 기업은행 관계자는 "매출액만 심사기준이 되는 것은 아니며 부채가 많아 지원한도가 부족하거나 신용등급이 낮은 경우 등에는

심사를 통과하지 못하는 경우가 있을 수 있다"고 밝혔다.

더드림 패키지 문턱이 높은 것은 신보도 마찬가지다. 신보는 더드림 패키지를 통해 경영애로 소상공인에게 특례보증을 해주는데 생계형 소상공인은 지원하지 않는다. 신보 관계자는 "신보는 중소기업의 성장을 지원하기 위해 설립된 기관으로 더드림 패키지 보증의 지원대상도 기업화를 추진하는 소상공인으로 한정했다"며 "숙박·음식업 등 생계형 소상공인은 생활안정과 자영업 지원을 중점적으로 담당하는 다른 정책기관의 지원대상에 포함되는 만큼 이번 보증대상에선 제외했다"고 말했다.