저축은행-온투업 연계대출

일반 신용대출 상품보다 5~6%P가량 낮아

마케팅·모집·리스크 관리 등 여러 비용 절감

온라인투자연계금융업(온투업)을 통한 저축은행 신용대출이 일반 대출보다 많게는 금리가 연 6%P(포인트)가량 낮은 것으로 나타났다. 마케팅이나 대출 모집, 리스크 관리 등에서 비용을 크게 줄인 게 주요 원인으로 분석된다.

28일 저축은행중앙회에 따르면 온투업 연계 신용대출 금리는 평균 연 10~12%대에서 형성됐다. 연계대출은 온투업자가 모집·심사한 개인 신용대출 차주에게 저축은행이 자금을 대는 서비스다. 현재 PFCT·머니무브·에잇퍼센트·어니스트AI·모우다 등 5개 온투사가 참여한다.

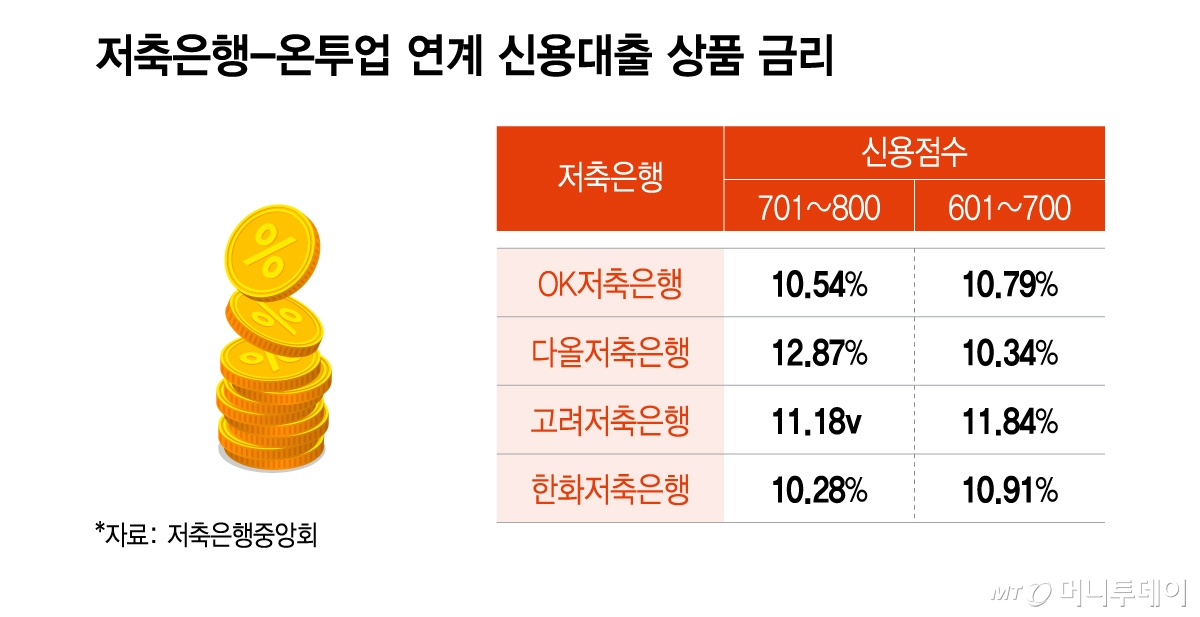

저축은행중앙회에 온투업 연계 신용대출 금리를 공시한 저축은행은 OK·다올·한화·고려 등 4개 사다. 한화저축은행의 온투업 연계대출 평균 금리가 연 10.35%로 가장 낮았다. 다올저축은행이 평균 연 12.63%로 가장 높았다.

이들 4개 저축은행의 온투업 연계대출 평균 금리는 일반적인 신용대출 상품보다 확연히 낮았다. OK저축은행은 신용점수 601~700점대 고객에게 평균 연 10.79% 금리로 대출을 취급했다. 동일한 저축은행의 다른 신용대출 상품인 'OK론' 금리는 해당 구간대 신용점수에서 연 16.25%로 형성됐다. 금리가 연 5.46%P 낮았다.

이 외에도 SBI·페퍼·웰컴·애큐온 등 주요 저축은행 신용대출 금리는 중저신용자(601~800점) 구간에서 연 15~17%대 수준을 보인다. 한화저축은행 온투업 연계 상품은 601~700점대에서 평균 연 10.91% 금리로 대출을 취급했다. 다올저축은행 평균 금리도 같은 신용점수대에서 연 10.34%다. 일반적인 저축은행 신용대출 상품들보다 금리가 약 6%P 더 낮은 셈이다.

온투업 연계대출 취급은 중저신용자에 집중됐다. 중저신용자 대상 중금리 대출 확대와 포용 금융 강화라는 본래 취지가 잘 반영됐다는 평가가 나온다. 한화저축은행 온투업 연계대출에서 중저신용자 고객 비중은 약 80%다. OK저축은행은 신용점수 701~800점대 고객 비중이 57.6%, 고려저축은행은 601~700점대가 53.6%를 차지했다.

온투업 연계대출 금리가 일반 신용대출 상품보다 낮은 건 저축은행이 여러 방면에서 비용을 아낄 수 있기 때문이다. 우선 대출 모집에 따른 중개 수수료가 들어가지 않는다. 저축은행이 온투업체에 투자 수수료 명목으로 돈을 내지만 일반적인 대출 중개 수수료에 비해 저렴하다.

독자들의 PICK!

또 마케팅 비용과 신용원가를 아낄 수 있다. 차주 모집과 심사를 온투업체가 전담하기 때문이다. 저축은행은 혁신금융서비스 특례에 의해 온투업 연계대출에서 여신심사 의무가 면제된다. 각 온투업체는 독자적으로 개발한 대안신용평가 모형으로 대출 고객을 걸러내는데 이를 통해 부실률(대손비용)을 낮추는 효과도 얻는다.

온투업체 관계자는 "영업, 마케팅, 대출 이후의 추심 등 채권 관리 비용까지 온투업이 담당한다"며 "저축은행은 오롯이 투자자로만 참여하기에 신용원가를 크게 낮출 수 있다"고 말했다.

{kind=link}