5대 금융지주가 3분기 최대 실적을 기록한 가운데 인터넷전문은행(인뱅) 3사의 실적엔 빨간불이 켜졌다. 가계대출 비중이 90% 이상인 인뱅이 금융당국의 규제로 타격이 불가피한 가운데 인뱅은 사업자 대출을 공격적으로 확대하는 추세다.

4일 금융정보업체 와이즈리포트에 따르면 카카오뱅크의 3분기 영업이익 컨센서스는 1530억원, 당기순이익 컨센서스는 1150억원 수준으로 집계됐다.

이는 지난해 동기 카카오뱅크의 실적(영입이익 1737억원, 당기순이익 1242억원)에 못 미치는 수치다. 올해 2분기 순이익이 1263억원으로 전년 대비 5.1% 성장했고 상반기 기준으로도 14% 성장하는 등 실적 상승세를 이어왔는데, 하락세로 꺾일 가능성이 제기된다.

실적 악화가 예상되는 가장 큰 이유는 정부의 대출 규제다. 카카오뱅크의 가계대출 잔액은 올 2분기 기준 42조2620억원으로 전체 대출의 94%에 달할 정도로 가계대출 비중이 높다. 케이뱅크의 가계대출은 15조7927억원으로 총 여신의 91% 수준이며 아직 주택담보대출을 출시하지 않은 토스뱅크도 같은 기간 가계대출 잔액이 13조7285억원으로 전체 대출의 약 91%를 차지했다.

6·27 대책의 여파가 3분기 이후 본격화된 데다 10·15 대책이 추가로 나오면서 하반기 대출 보릿고개의 직격탄을 인뱅이 고스란히 맞을 수박에 없는 상황이다. 기존의 시중은행의 경우 정부의 생산적 금융 기조 하에 성장세가 제한되는 가계대출보다 기업대출을 공격적으로 늘리면서 실적 방어에 성공했으나, 인뱅은 비대면이라는 태생적 특성상 대기업 대출이 불가능하며 중소기업 대출도 어렵다.

나민욱 DB증권 연구원은 "가계대출 규제로 인한 대출비교 서비스 둔화, 가맹점 수수료율 인하로 인한 수익성 악화는 불가피하다"면서도 "10월부터 대출비교 서비스에 개인사업자 대출이 포함됐고 올해 신규 출시한 보금자리론의 경우 3~4개월 내 유동화 시점에 수수료 수익으로 반영된다는 점에서 수익 개선을 견인할 전망"이라고 밝혔다.

인뱅들은 개인사업자 담보대출 등을 통해 기업대출 비중을 늘려나가면서 새로운 활로 찾기에 나서고 있다. 카카오뱅크는 2022년말 개인사업자 대출 상품을 출시한 이래 높은 성장세를 보여왔다. 올해 상반기 개인사업자 대출은 2조5390억원으로 전년 동기 대비 약 81% 늘었다.

케이뱅크도 '사장님 부동산담보대출'을 중심으로 개인사업자 대출을 공격적으로 늘리고 있다. 지난해 말 100만명 수준이던 개인사업자 고객은 지난달 기준 200만명으로 두 배 늘었다. 케이뱅크의 올 상반기 개인사업자 대출은 1조5800억원으로 전년 대비 52% 늘었다.

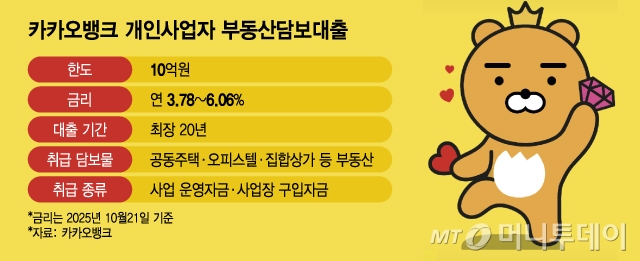

카카오뱅크는 지난 21일 소상공인 고객을 위해 '개인사업자 부동산담보대출'을 새롭게 선보이며 포트폴리오를 확대했다. 케이뱅크가 아파트만 담보로 인정했던 것과 달리 카카오뱅크는 연립주택·다세대주택·오피스텔·집합상가 등으로 담보물 범위를 대폭 넓혀 차별화에 나섰다.

정부의 가계대출 규제가 지속될 경우 장기적으로는 인뱅이 중소기업 대출에도 눈을 돌릴 수 있다는 전망도 나온다. 다만 현재로선 법인이 비대면으로 대출을 진행하는 데 대한 가이드라인이나 제도조차 확립되지 않은 상황이다.

카카오뱅크 관계자는 "아직 개인사업자 대출이 전체 여신에서 차지하는 비중이 크진 않지만 성장세가 높다"며 "일단 개인사업자에 집중하면서 점차 포트폴리오를 늘려갈 예정"이라고 밝혔다.