저축은행의 배드뱅크와 NPL(부실채권) 자회사 조성에 따른 비용 분담 기준이 곧 확정된다. 상위 5개 대형사가 배드뱅크 분담액의 약 23%를 책임질 것으로 예상된다. 업권 전체가 균등하게 분담하는 액수가 절반을 차지하면서 대형사 부담이 당초 예상보다는 줄었다. 어려운 업계 상황을 고려해 대형사에 부담을 지우면서도 그 비중을 적절하게 조정한 것으로 분석된다.

8일 금융권에 따르면 저축은행중앙회는 이달 내 이사회를 열고 저축은행 업권의 배드뱅크(새도약기금) 분담금 기준을 확정한다.

새도약기금은 7년 이상 갚지 못한 5000만원 이하 채무를 탕감해주는 프로그램이다. 기금 조성에는 금융권이 총 4400억원을 부담한다. 이 중에서 저축은행 업권은 비교적 부담이 적은 100억원을 낸다.

논의된 기준에 따르면, 100억원 중 50억원은 79개 저축은행이 균등하게 부담한다. 1개 사가 6329만원을 똑같이 내는 셈이다. 나머지 50억원은 각 사의 여신 비율에 따라 분담 액수가 달라진다. 대출을 많이 내주는 대형 저축은행의 부담이 많아지는 구조다. 시중은행처럼 당기순이익 기준으로 분담액을 나누는 방안도 논의됐지만 적자를 낸 곳은 비용을 산출하기 어렵다는 점에서 제외된 것으로 알려졌다.

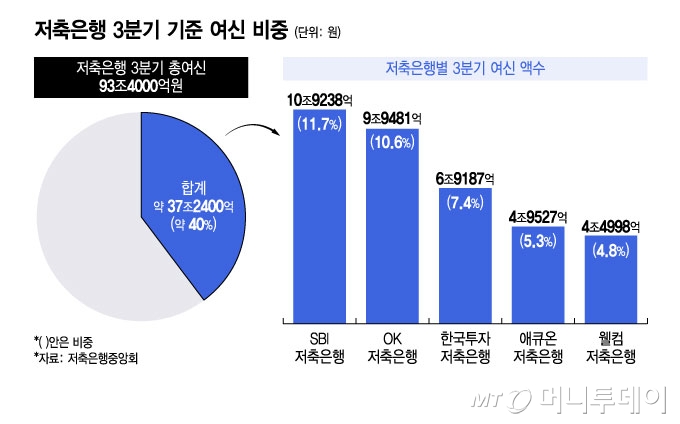

지난 3분기 기준 저축은행 업계의 총여신은 93조4000억원이다. 업계 1위인 SBI저축은행의 총여신이 10조9238억원으로 가장 많다. 이어 △OK저축은행 9조9481억원 △한국투자저축은행 6조9187억원 △애큐온저축은행 4조9527억원 △웰컴저축은행 4조4998억원 순이다.

이를 토대로 계산한 결과, 상위 5개 사의 총 분담액은 100억원 중에서 약 23억원으로 분석된다. 다만 이는 추정치이며 실제 분담 액수는 다를 수 있다.

상위 5개 사가 전체 업권에서 차지하는 여신 비율은 약 40%다. 시장 점유율보다는 낮은 수준에서 새도약기금 조성액을 부담하는 것이다. 실제로 SBI저축은행과 OK저축은행 등 업계 1·2위 대형사만 각각 약 10억원 이상의 분담금을 낼 것으로 당초 예상됐었다.

저축은행 업계 관계자는 "중소형사가 어렵긴 하지만 새도약기금이라는 국가적 사업에 참여는 필요하다는 논의가 있었다"며 "여유가 되는 대형사가 더 많이 내면서도 중소형사도 분담하게 하는 방향으로 결정된 것 같다"고 말했다.

저축은행중앙회의 NPL 자회사 'SB NPL 대부'의 100억원 유상증자액 분담 기준도 곧 결정된다. 배드뱅크와 마찬가지로 '균등 분담'과 '총여신 비중'이라는 2가지 기준으로 액수를 결정한다. 2가지 기준의 각 비율은 논의 중으로 알려졌다.

한편 저축은행을 제외한 2금융권에서의 새도약기금 조성 논의는 지지부진한 상태다. 새도약기금에 300억원을 내는 여신전문금융사는 아직 구체적인 분담 기준을 정하지 못했다. 연체채권 보유 비율을 비롯해 다양한 지표의 비중을 혼합해서 분담액을 정할 것으로 예상된다.

가장 많은 연체채권을 보유한 대부업권의 참여율이 낮은 것이 가장 시급한 해결 과제다. 대부업권이 보유한 연체채권은 민간보유 채권 13조원 중에서 6조7000억원으로 절반 가량 차지한다. 지난달 말 기준 연체채권 매각 의사를 밝힌 대부업체는 22곳, 상위 10대 업체 중에선 2곳뿐이다. 대부업체는 새도약기금 조성 비용은 부담하지 않지만 채권 매입가율이 너무 낮다는 이유에서 적극적으로 참여하지 않고 있다.