KB금융지주(KB금융)가 지난 11일 장중 16만5000원까지 오르면서 PBR(주가순자산비율) 1배를 뛰어넘자 '금융지주 최초'라는 수식어가 따라왔지만 이는 '사실'이 아니다. 국내 금융주는 2006년 한때 PBR 2.5배를 훌쩍 뛰어넘은 기록이 있다.

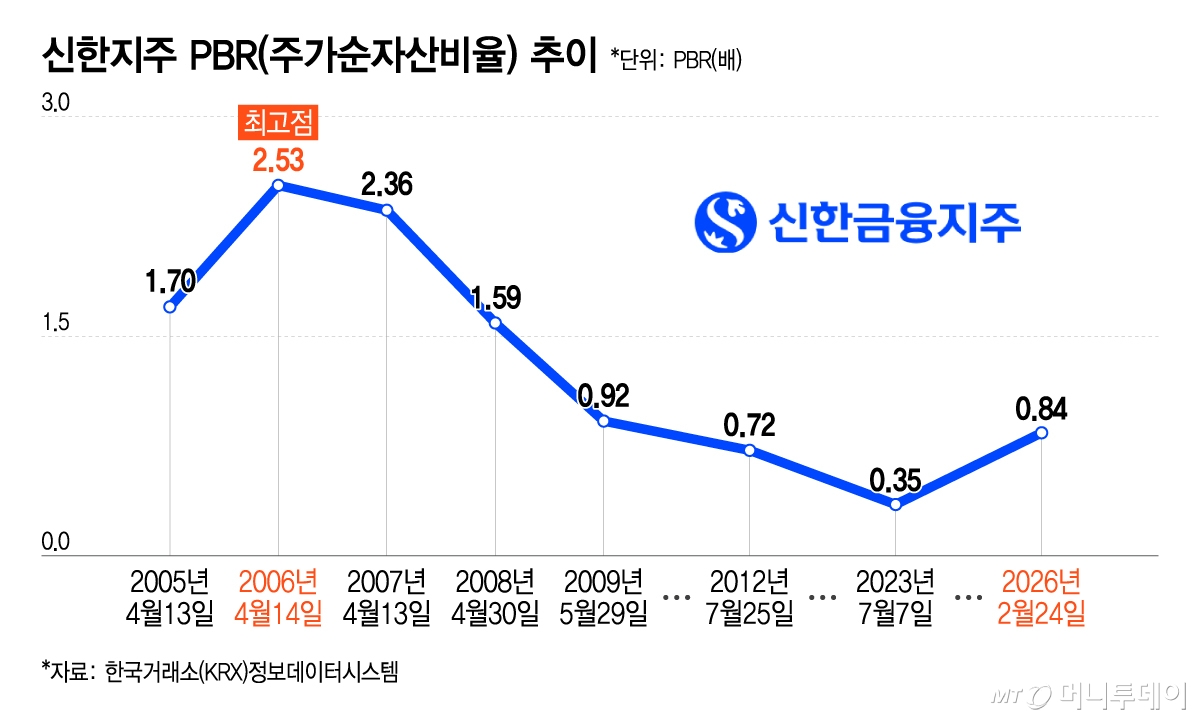

24일 한국거래소(KRX) 정보데이터시스템에 따르면 신한지주는 2006년 4월14일 종가 4만7000원을 기록했다. 당시 BPS(주당순자산)은 1만3596원으로 PBR는 2.53배에 달했다. 2004년에도 신한지주의 PBR는 1배 이상을 유지했으며 2005년도엔 1.3배를 상회하다 2006년 최고치를 기록했다. 이후 2008년 하반기 금융위기 여파로 1배 아래로 떨어졌다.

하나금융지주도 2006년 PBR가 1.6배를 훌쩍 뛰어넘은 것을 확인할 수 있다. 2008년 지주사로 전환한 KB금융과 2019년 지주사 재출범을 겪은 우리금융지주의 PBR는 시스템상 확인되지 않지만 모두 2000년대 PBR 1배를 넘은 것으로 파악됐다.

금융권 일각에선 2000년대 중반 금융주의 높은 PBR는 정부 규제가 없었기 때문에 가능했다고 평가한다. 시중은행 관계자는 "당시는 대출규제가 지금처럼 촘촘하지 않았고 이자장사에 대한 정부의 규제도 훨씬 덜했다"며 "부동산 대출 확대에 따른 여신 성장률과 금리 동반상승으로 은행뿐 아니라 증권 전반에 PBR가 높게 형성됐던 시기"라고 밝혔다.

정태준 미래에셋증권 연구원은 "2008년 이전에는 규제가 훨씬 더 우호적이었다"며 "금융위기 전이기 때문에 자본규제도 훨씬 적었고 영업에 대한 제약과 규제도 덜한 시기"라고 했다. 정 연구원은 "레버리지를 크게 쓸 수 있었기 때문에 하이리스크 하이리턴으로 가면서 ROE(자기자본이익률)가 높았고 밸류에이션이 높았던 것"이라고 설명했다.

금융권에 따르면 2010년~2011년에도 신한지주, 하나금융지주, KB금융의 PBR가 1배를 소폭 상회했다.

그러나 이후 금융주는 15년 가까이 암흑기를 겪으며 PBR가 0.2배 수준까지 떨어지는 수모를 겪었다. PBR 1배는 기업의 시가총액(Price)이 장부상 순자산(Book value)과 동일한 수준이 됐음을 뜻한다. 최근 KB금융과 JB금융지주 등 금융주가 다시금 PBR 1배를 뛰어넘은 것은 '금융주 최초' 사례로 보긴 어렵지만 과거와는 다른 관점에서 평가받아야 한다는 분석이 나온다. 성장과 마진이 제한된 규제 환경 속에서도 배당과 자사주 매입·소각으로 주주환원을 크게 높이면서 PBR를 높였단 점에서다.

정 연구원은 "이번 금융주 상승을 일으킨 핵심은 주주환원"이라며 "자본적정성이 갖춰지기 전엔 주주환원도 쉽지 않았기 때문에 투자자 입장에선 메리트가 없으니 암흑기가 온 건데 이제 자본비율이 글로벌 톱 수준으로 높아졌기 때문에 정부도 주주환원을 적극 권장하게 된 것"이라고 설명했다.