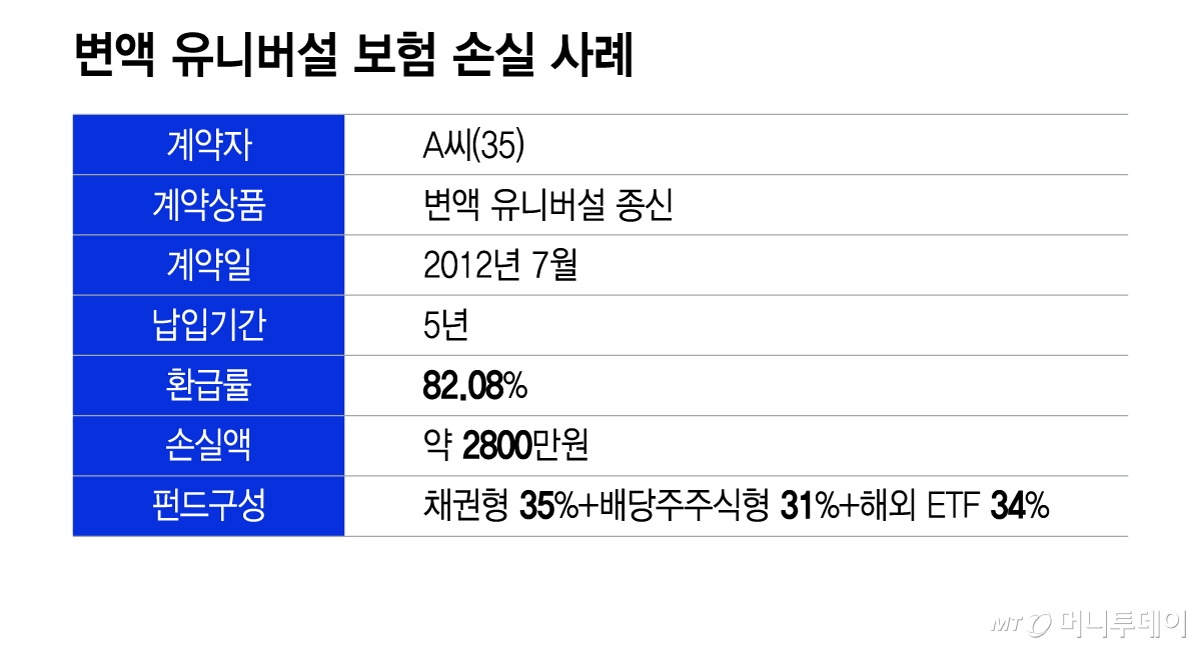

#30대 직장인 A씨는 9년 전 납입이 끝난 변액 유니버설 보험의 수익률을 보고 충격에 빠졌다. 환급률은 82%, 무려 2800만원가량 손실이 났다. A씨는 급하게 계약을 해지하려 했으나 보험 설계사는 "지난달에만 300만원 이익이 났다"며 해약을 만류했다.

6일 보험업계에 따르면 최근 국내 주식시장이 급등하면서 변액보험에서 손실을 입은 계약자들의 고민도 깊어졌다. 변액보험은 계약자가 납입한 보험료 중 일부를 주식이나 채권에 투자하고, 운용 실적에 따라 보험금이나 해약환급금이 달라지는 상품이다. 고객이 납부한 보험료에서 사업비와 위험보험료를 제외하고 나머지 금액으로 펀드를 운용한다.

일반적으로 국내 보험사의 변액보험은 수익률이 높지 못하다. 그간 국내 주식시장이 박스권에 갇혀 우상향하지 못했기 때문이다. 수익을 내려면 펀드 구성을 틈틈이 바꿔야 하는데 설계사들이 상품 가입만 시켜놓고 고객을 방치하는 경우도 많았다. 현장에선 변액보험에서 손실을 크게 본 고객이 항의하러 지점에 방문하는 일이 심심찮게 발생한다.

앞선 A씨 사례에선 변액보험의 펀드 구성이 좋지 않았다. A씨가 가입한 상품은 '채권형 35%+해외 주식형 34%+배당주주식형 31%'로 펀드가 구성됐다.

채권형은 원금 손실이 거의 없는 안전자산이다. 하지만 변액보험은 납입 보험금이 그대로 투자되지 않는다. 납입금 일부가 사업비 등으로 쓰이기 때문에 채권형 비중이 높으면 손실이 발생할 수밖에 없다. 게다가 금리 인상기에는 채권형 펀드도 수익률을 내기 어렵기에 손실 폭이 커졌을 수 있다.

또 최근 몇 년간 미국 중심으로 해외 주식시장은 지수가 크게 높아졌지만 국내 시장은 답답한 흐름을 보였다. 결국 A씨가 보유한 변액보험 펀드 구성은 시간이 갈수록 손실이 발생할 수밖에 없는 구조다.

![[서울=뉴시스] 홍효식 기자 = 코스피가 전 거래일(5583.90)보다 92.88포인트(1.66%) 하락한 5491.02에 개장한 6일 오전 서울 중구 하나은행 딜링룸 전광판에 지수가 표시되고 있다. 코스닥 지수는 전 거래일(1116.41)보다 1.08포인트(0.10%) 오른 1117.49에 거래를 시작했다. 서울 외환시장에서 원·달러 환율은 전 거래일 주간거래 종가(1468.1)보다 10.9원 오른 1479.0원에 출발했다. 2026.03.06. yesphoto@newsis.com /사진=홍효식](https://thumb.mt.co.kr/cdn-cgi/image/f=avif/21/2026/03/2026030614200534966_2.jpg)

유니버설 보험 특성상 중도 인출이 자유로웠던 점도 독이 됐다. 유니버설 보험은 계약자가 납입 금액을 자유롭게 중간에 인출할 수 있다. A씨는 중간에 납입금을 크게 인출한 적이 있는데 이렇게 하면 펀드 투자 금액이 적어져 수익률이 더 떨어지게 된다.

변액보험 손실률이 높았다면 펀드 구성을 바꾸는 게 최선이다. 보험사는 고객이 직접 변액보험 펀드 구성을 바꿀 수 있게 지원한다. 지금처럼 국내 주식시장 상승세가 가파른 상황이라면 채권형은 줄이고, 코스피 지수 추종 ETF 등에 투자하는 주식형 펀드 비중을 높이는 게 좋다.

보험 가입 목적이 '보장'이 아니라면 과감하게 해지하는 게 좋다. A씨가 가입한 보험은 사망을 보장하는 '변액 유니버설 종신보험'이다. 사망을 보장하기에 사업비가 많이 들어갈 수밖에 없는 데다가 안전한 자산 운용을 위해 의무적으로 일정 부분의 채권 투자가 강제된다. 저축이 목적인 변액 연금보험보다 수익률이 더 떨어지고, 환급률도 낮을 수밖에 없다.

보험업계 관계자는 "채권형은 원금 보존에 가까운 역할을 하는데 사업비 차감까지 감안하면 손실이 난다"며 "지금처럼 증시가 활황일 땐 중수익 주식형 펀드 비중을 높이면 원금을 회복할 수도 있다"고 말했다.