코스피 지수가 6500을 넘어서는 등 전례 없는 증시 상황에서 현금 흐름을 확보하는 소비 방식이 주목받고 있다. 주식 투자를 위한 현금 유동성을 유지하려면 매달 나가는 지출을 분산해야 하는데 자동차 구매에서도 월 납입금을 크게 줄일 수 있는 유예형 할부 상품을 고려할 수 있다.

25일 금융권에 따르면 현대캐피탈은 자동차 할부 구매 시 기본적인 표준형에 더해 유예형과 거치형 상품 등을 제공한다.

최근 국내 증시 상승세가 계속되면서 여유자금을 주식 시장에 투자하는 개인이 많아졌다. 소비자는 저마다의 방식으로 월급 내에서 투자 여력을 확보하려고 하는데 유예형 할부 상품은 자동차 구매 시 현금 흐름을 확보하는 데 유리하다는 장점이 있다.

기본이 되는 표준형 할부는 매달 원금과 이자를 함께 상환하는 방식이다. 월 납입금 변동 폭이 비교적 제한적이다. 반면 유예형 할부는 원금 일부를 만기까지 묶어두는 구조다. 표준형 할부보다 금리가 더 높고, 고객이 내야 하는 이자 총액도 더 많지만 대신 다달이 나가는 납입금은 훨씬 적어진다.

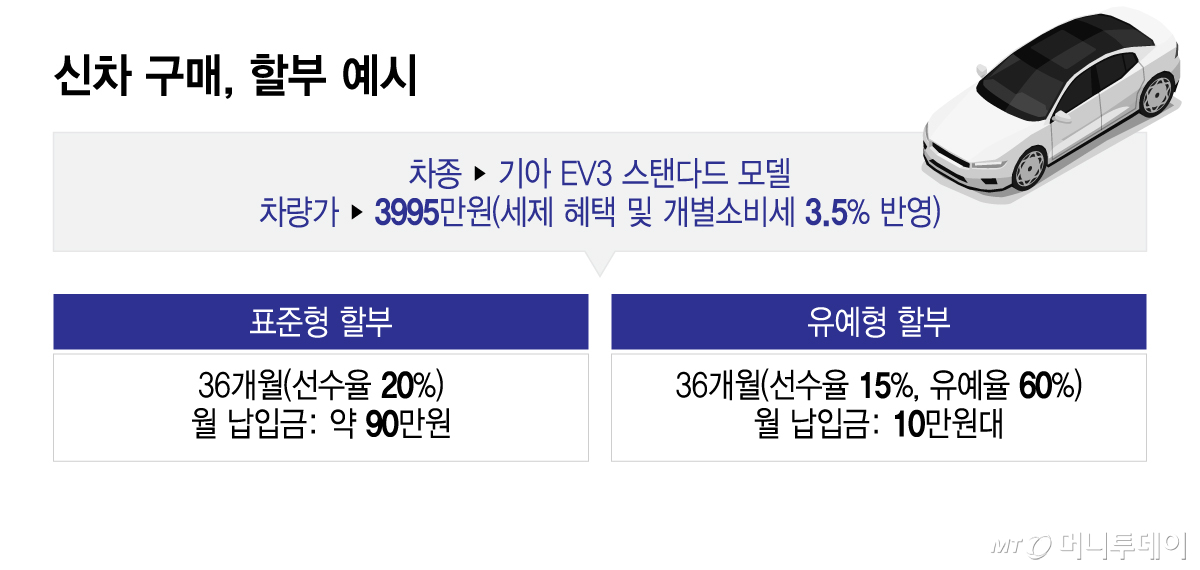

가령 기아 EV3 스탠다드 모델 에어(세제 혜택 및 개별소비세 3.5% 반영 후 차량가 3995만원) 구매 시 표준형 할부(36개월·선수율 20%) 기준으로 월 납입금은 약 90만 원 수준이다.

그러나 이를 잔가보장 유예형 할부(유예율 60%·선수율 15%)로 동일 기간 이용한다면 월 납입금은 약 10만 원대까지 낮아진다. 선수금을 5% 덜 내고도 월 납입금에서 경제성이 생기는 것이다. 주식 투자 등 다른 목적에 활용할 자금을 최대한 확보하려는 소비자에게 유리한 대안이 될 수 있다.

유예형 할부는 잔존가치(잔가)와 유예금, 유예율 등 개념을 기반으로 한다. 잔존가치는 자동차 할부 만기 시점에 예상되는 차량 가격을 의미한다. 유예금은 할부 원금 일부를 만기까지 미뤄둔다는 의미다. 유예형 할부 상품에선 잔존가치만큼 유예금을 설정한다. 선수율은 차량 구매 시 선납하는 금액의 비율이다.

차량 가격이 4000만원이고 할부 이용 기간이 36개월, 유예율 60%, 선수율 15% 조건이라면 선수금은 차량 가격 15%인 600만원으로 산정된다. 유예금은 차량 가격 60%인 2400만원이다.

특히 '잔가보장 유예형 할부'는 계약 만기 시 차량 가치를 일정 수준 보장한다. 계약 만기 시 차량을 판매하면 일정 수준의 중고차 가격을 보장받을 수 있어 차량의 미래 가치 하락의 부담을 줄일 수 있다.

대신 만기가 도래하면 묶어놨던 유예금을 결제해야 하기에 한 번에 큰 지출이 생기고 만다. 이때는 차량을 마저 구매하지 않고 판매한다면 갑작스러운 큰 현금 지출을 피할 수 있다.

금융권 관계자는 "자동차 할부 구매에서도 단순히 금리뿐만 아니라 현금 흐름 전체를 고려한 전략이 중요해졌다"며 "증시가 활황인 상황에서 돈의 흐름을 어떻게 관리할지 신중히 판단해야 한다"고 말했다.