#A씨는 허위 자동차 사고를 내고, 사고피해자이자 공모자 B와 C가 A씨의 보험사에서 받은 보험금을 나눴다. 이후 A씨는 다른 공모자 D씨와 가해자 피해자로 역할을 나눠 고의사고를 내고 A씨의 보험사가 D씨에게 지급한 보험금을 일부 편취했다. 같은 방식으로 B씨와 D씨, C씨와 D씨 등도 공모해 보험금을 편취했다. A씨 등 공모자 9명은 2021년부터 2024년까지 63회에 걸쳐 보험사로부터 4억3000만원을 받았다. 공모자들이 여러 보험사를 상대로 보험금을 편취하면서 한 보험사에 보험금지급정보 등 보험신용정보가 모이지 않은 탓에 4년이나 법망을 피할 수 있었던 것으로 풀이된다.

금융당국이 AI(인공지능)를 활용한 보험사기 방지 플랫폼을 추진하는 데는 이처럼 보험사기가 갈수록 '공모화(조직화)'되는 경향이 뚜렷해지고 있기 때문이다. 개별 보험사의 역량으로 적발하기 힘든 공모형 보험사기를 적발하기 위해 신용정보원이 '인슈어테크 플랫폼(가칭)'을 가동했지만, 보험사별로 보험신용정보를 이전하는 데 법적 한계가 있는 상황이다.

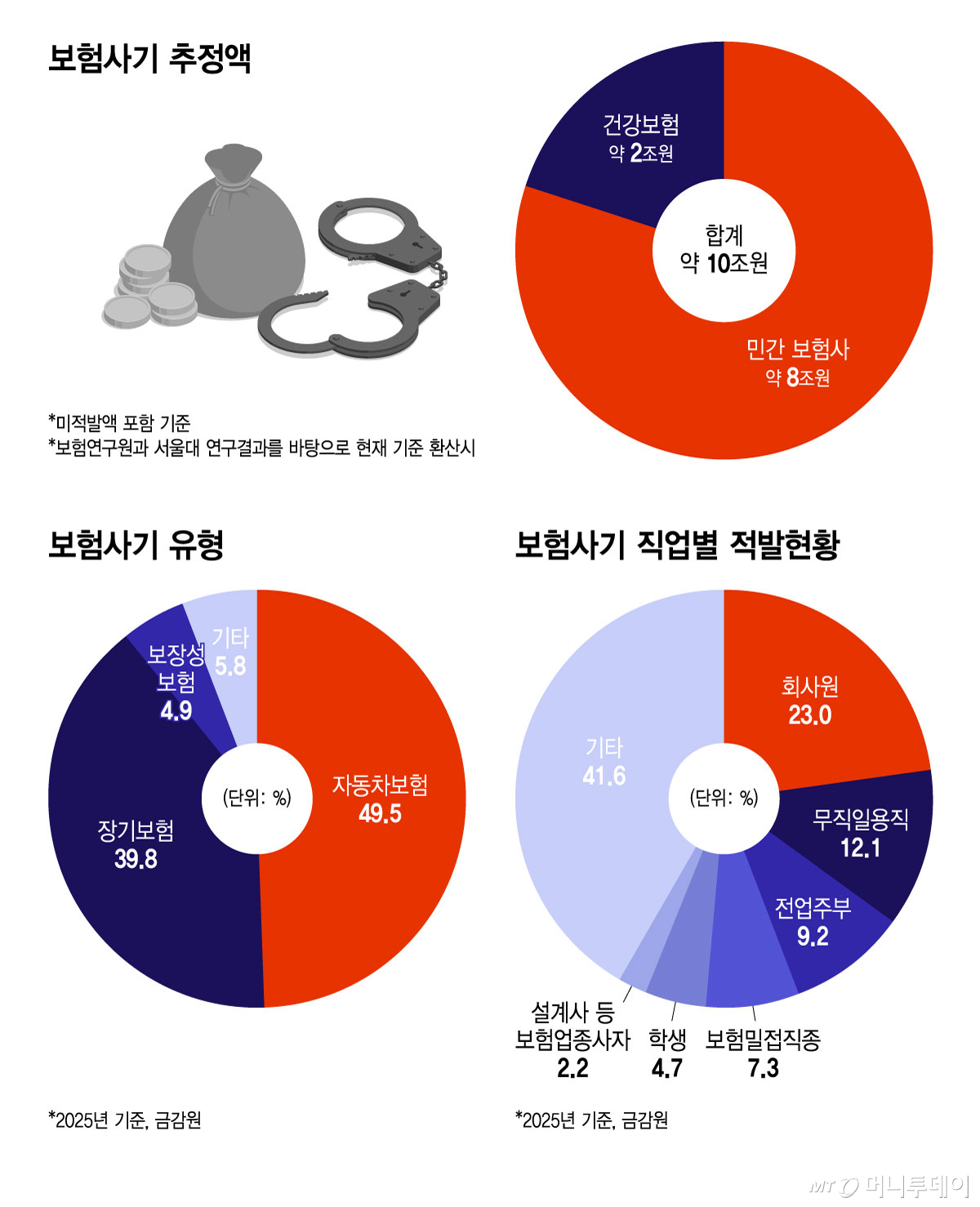

20일 금융감독원에 따르면 2025년 보험사기 적발 금액은 1조 1571억원으로 집계됐다. 보험사기 금액은 2022년 처음 1조원을 넘어선 뒤 매년 최대치를 경신하며 지난 5년간 5조4489억원을 기록했다. 같은 기간 보험사기로 적발된 사람은 총 52만4570명에 달한다. 특히 금감원은 최근 공모형 보험사기가 늘어나며 사기 건당 금액이 커지고 있다고 보고 있다.

A씨의 사례처럼 공모형 보험사기의 경우 개별 보험사가 사기를 적발해내기 어려운 구조다. A씨의 보험사는 A·B·C씨의 보험신용정보는 보유하지만, 다른 공모자 D씨의 정보는 보유하지 않는다. 따라서 A씨 보험사가 D씨에게 보험금을 지급할 때 보험사기를 의심할 근거가 적다는 뜻이다.

신용정보원이 '인슈어테크 플랫폼(가칭)'을 시범 가동했지만 공모형 보험사기를 모두 잡기는 역부족이다. 신용정보법과 개인정보법의 엄격한 규제로 인해 보험사별로 가진 보험신용정보가 다르기 때문이다. 예컨대 처음의 사례에서 B씨 보험사의 경우에는 C씨에 대한 정보를 보유하고 있지 않기 때문에 공모형 보험사기를 확인하기 어렵다는 뜻이다.

최근 늘어나는 보험설계사나 병원 등이 개입한 보험사기도 마찬가지다. 보험설계사 정보의 경우 보험사가 설계사로부터 개인정보 집중 동의를 받아야만 신정원에 집중할 수 있다. 의료비나 수사 정보 등은 아예 신정원에 집중할 수 없다. 금감원이 보험사기방지 특별법에 따라 건강보험공단의 의료비 지급 내역을 요청할 수는 있으나 최근에나 기관간 정보교환 업무협약이 맺어졌다.

최근 열린 보험사기 방지 플랫폼 구축을 위한 회의에서도 정보 공유의 필요성이 강조됐다. 한 참석자는 "건강보험공단의 데이터를 활용해야 한다"고 제안한 것으로 알려졌다. 공단 치료비 데이터와 기왕증 등 의료정보를 공유할 경우에 가해자와 피해자 등의 보험사기 혐의를 밝혀내는 데 도움이 된다는 취지다.

금융권에서는 AI플랫폼의 가동과 함께 관련 법 개정을 통해 제3자 데이터 제공이 허용될 경우 보험사기를 실시간으로 잡을 수 있을 것으로 기대하고 있다. 정보가 집적된 플랫폼에서 AI가 로직을 개발해 통계를 만들고 보험사기 의심 가입자나 병원 등과 관련된 접수건을 적발해내는 방식이다.

회의에 참가했던 한 금융권 관계자는 "가해자 피해자 정보가 수없이 많아서 뒤얽힐 때 이상거래 탐지는 개인보다 AI가 유능할 수밖에 없다"라며 "AI가 공모자 정보 전체를 펼쳐놓고 분석하고 제공하도록 금융당국을 중심으로 어떤 법을 어떻게 개정해야 하는지 본격적인 논의에 착수할 예정"이라고 말했다.