5월 코스피 8000선 돌파 전후로 주요 은행의 신용대출 잔액이 2조원 넘게 증가한 것으로 나타났다. 특히 코스피가 8000선을 넘어서기 직전인 지난 14일까지 증가분의 대부분이 몰리면서 증시 추가 상승 기대감에 은행 신용대출을 활용한 '빚투' 수요가 유입됐을 가능성이 제기된다.

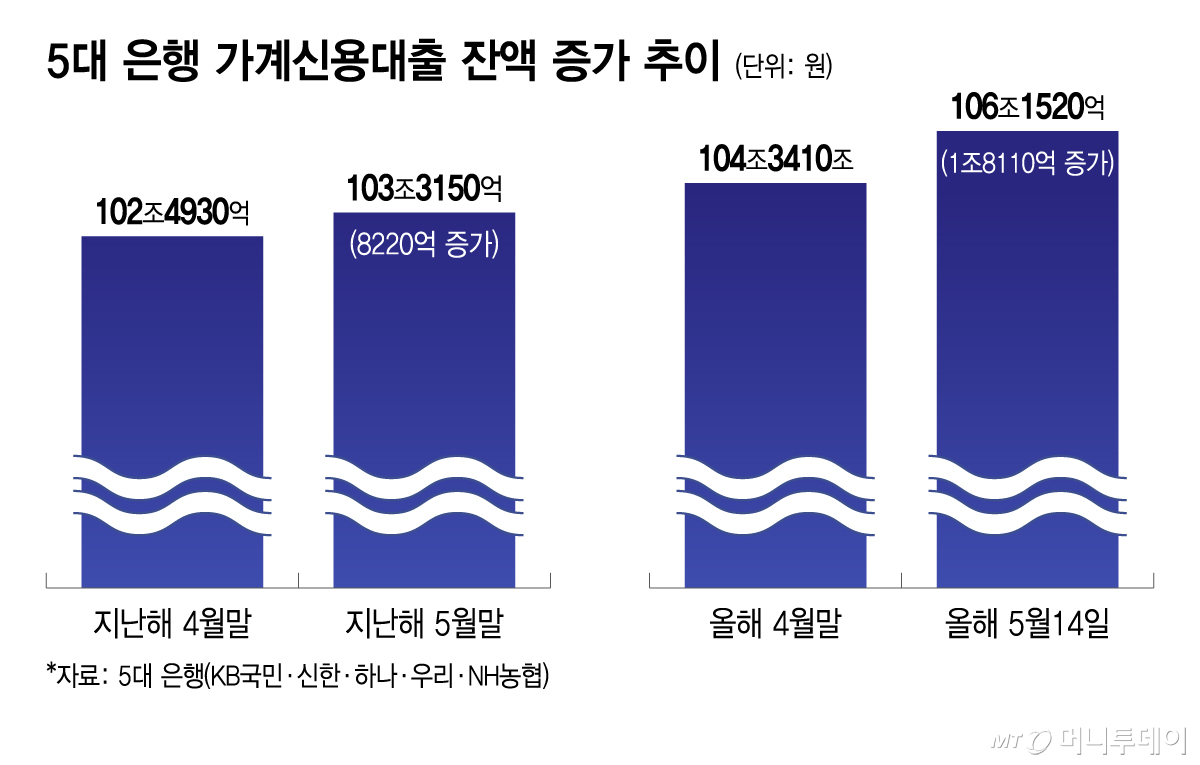

20일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 가계 신용대출 잔액은 전날 기준 106조6220억원으로 지난달 말보다 2조2810억원 늘었다. 특히 코스피 8000선 돌파 직전인 지난 14일 이미 106조1520억원까지 불어나며 증가분의 약 79%인 1조8110억원이 2주 새 몰렸다.

증시가 추가 상승할 것이라는 기대감이 커지면서 투자자들이 은행 신용대출을 활용해 주식 투자에 나섰을 가능성이 제기된다. 지난달 말 개인 투자자들의 '빚투'가 과열 조짐을 보이자 증권사들이 신용거래와 레버리지 투자 제한에 나섰고 이 수요가 은행 신용대출로 옮겨왔다는 분석이다.

앞서 지난 3월에도 주가 변동에 따라 신용대출 수요가 늘어난 사례가 확인된다. 한국은행이 지난달 발표한 금융시장 동향에 따르면 3월 은행권 가계대출은 4개월 만에 증가 전환했다. 신용대출과 마이너스통장 대출 등을 포함한 기타대출이 5000억원 늘었다. 당시 한국은행은 주가가 크게 하락한 날을 중심으로 기타대출이 늘었다며 신용대출을 활용한 주식 매수 수요가 증가한 것으로 보인다고 설명했다.

차주 입장에서는 단기 수익 기대가 대출 이자비용보다 크다고 판단했을 가능성이 있다. 1000만원을 연 5%대 신용대출로 빌릴 경우 15일 치 이자는 약 2만원 수준이다. 사후적으로 볼 때 지난 4일 종가에 삼성전자와 SK하이닉스에 각각 투자해 15일 종가에 팔았다고 가정하면 차익은 각각 약 163만원, 약 257만원이다. 다만 이는 주가 상승 구간을 전제로 한 단순 계산이다. 주가가 반대로 움직이면 투자자는 손실과 이자 부담을 함께 떠안게 된다.

은행권에서도 신용대출 증가분 일부가 투자자금으로 흘러갔을 수 있다고 본다. 통상 신용대출은 생활자금, 사업자금, 투자자금 등 용도를 명확히 구분하기 어려운데 가정의달 계절성 수요를 감안하더라도 이달 증가 규모는 이례적이라는 설명이다. 지난해의 경우 5월 한 달간 8220억원이 증가했지만 올해는 이달 들어 19일 만에 2조2810억원이 늘었다.

문제는 글로벌 국채금리 발작이 반복되면서 향후 시중금리가 더 올라갈 수 있다는 점이다. 신용대출은 담보대출보다 금리가 높고 차주의 신용도나 시장금리 변화에 따라 이자 부담이 커질 수 있다. 주가가 조정받거나 금리가 오를 경우 대출을 받아 투자에 나선 차주의 상환 부담이 동시에 커질 수 있다. 은행권 가계 신용대출 연체율이 상승세라는 점도 위험 요소다. 금융감독원에 따르면 지난해 12월 말 0.75%였던 은행권 가계신용대출 연체율은 올 1월 0.84%, 2월 0.90%로 올랐다.

금융권 관계자는 "지난달 말 빚투가 많아지면서 증권사 신용 미수거래나 레버리지 투자가 일부 막혔다"며 "그 레버리지 수요가 이달 들어 은행 신용대출로 옮겨온 것으로 보인다"고 말했다. 이어 "신용대출 증가분의 용도를 정확히 구분하긴 어렵지만 빚투성 자금일 가능성을 배제하기 어렵다"고 했다.