인터넷전문은행 카카오뱅크와 케이뱅크의 1분기 가계대출 성장전략이 갈렸다.

카카오뱅크는 주택담보대출(이하 주담대) 위주로 성장하면서 건전성을 챙긴 반면 케이뱅크는 신용대출을 늘리면서 수익성을 확대했다.

주담대를 중심으로 한 가계대출 총량규제 영향으로 하반기부터는 양사 모두 개인사업자대출에 집중할 것으로 보인다.

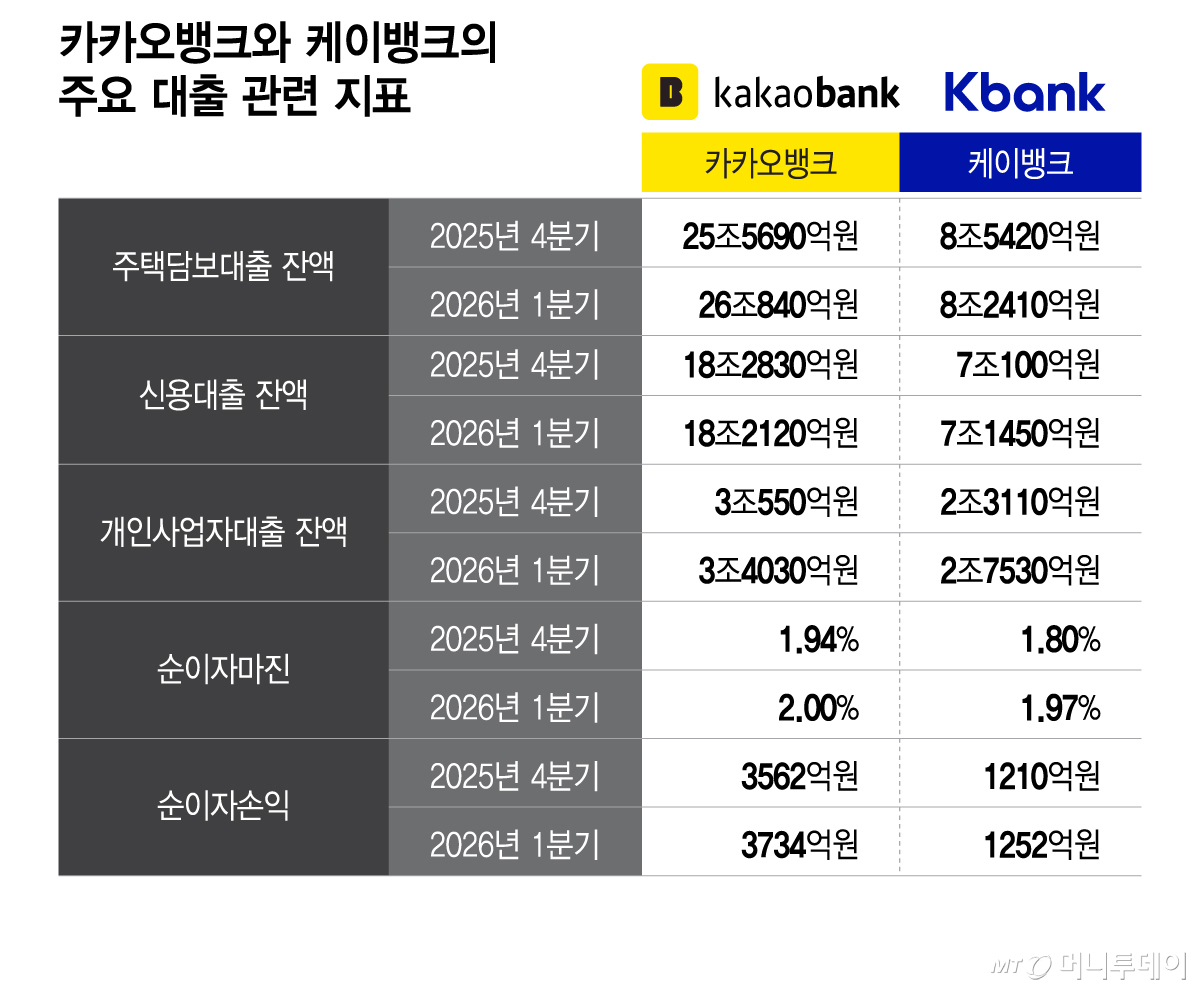

25일 은행권에 따르면 케이뱅크의 올해 1분기 가계 신용대출 잔액은 7조1450억원으로 지난해 4분기와 견줘 1350억원 늘었다. 같은 기간 전세대출을 포함한 주담대는 3010억원 줄어든 8조2410억원을 기록했다. 케이뱅크는 2025년 2분기부터 3개 분기 연속 주담대 잔액을 줄였고 신용대출 잔액은 2025년 1분기부터 4분기 연속 늘려왔다. 은행권에서는 케이뱅크가 IPO(기업공개)를 앞두고 수익성을 키우기 위해 주담대보다 수익성이 높은 신용대출을 적극 취급한 것이라고 해석한다. 케이뱅크의 1분기 순이자손익은 1252억원으로 전분기에 견줘 3.5%, 지난해 같은 기간에 비해 15.4% 성장했다. 수익성 지표인 NIM(순이자마진)도 1.97%로 지난해 3분기부터 2개 분기 연속 상승했다. 수익성 우선 전략을 통해 케이뱅크의 1분기 당기순이익은 332억원으로 지난해 동기보다 262% 늘어났다. 1분기를 기준으로는 업비트에 이차예치금을 지급하지 않고 가상자산시장이 급성장한 2024년 1분기를 제외하고 최대치다. 실적을 기반으로 케이뱅크는 지난 3월 IPO를 통해 코스피 시장에 입성했다.

반면 카카오뱅크의 올해 1분기 신용대출 잔액은 18조2120억원으로 지난해 4분기와 비교해 710억원 줄었다. 같은 기간 전세대출을 포함한 주담대 잔액은 5150억원 늘어난 26조840억원을 기록했다. 카카오뱅크의 신용대출이 줄어든 것은 분기 단위로 2024년 1분기 이후 2년 만이다. 연초 가계대출 규제가 불분명한 상황에서 신용대출 대신 주담대를 늘린 것은 건전성 관리 차원으로 풀이된다. 주담대는 마진이 적은 편이지만 연체되는 경우가 적다. 카카오뱅크의 연체율과 고정이하여신 비율은 1분기 기준으로 각각 지난해 말과 동일한 0.51%, 0.53%를 유지했다.

가계대출을 두고 1분기 양사의 전략이 갈렸지만 하반기부터는 양사 모두 가계대출보다 개인사업자대출에 집중할 것으로 보인다. 가계부채 총량규제가 확정되며 신규 가계대출을 취급할 여유가 적기 때문이다.

금융감독원과 더불어민주당 이인영 의원실에 따르면 카카오뱅크와 케이뱅크는 올해 가계대출 순증목표치로 각각 3965억원, 6673억원을 받았다. 대형은행들이 8000억~9000억원을 받은 것을 감안하면 자산규모에 비해 목표치가 적은 편이다. 양사는 1분기에도 개인사업자대출을 빠르게 늘렸다. 카카오뱅크와 케이뱅크의 1분기 개인사업자대출 잔액은 각각 전분기보다 11.4%, 19.1% 늘어난 3조4030억원, 2조7530억원을 기록했다.