한국은행이 최근 지속적인 기준금리 인상 신호를 보내면서 보험업권에도 숨통이 트일 전망이다. 대형 생명보험사의 건전성 지표가 개선되고, 실손이나 자동차보험에서 손실이 큰 손해보험사들도 상대적으로 부채 부담을 크게 덜 수 있다는 분석이 나온다.

12일 보험업계에 따르면 최근 증권사들이 주요 보험사들을 주요 금리상승 수혜주로 꼽고 있다. 최근 신한투자증권은 현대해상의 경우 금리 1%포인트(P) 상승시 자본민감도가 8.2% 라고 분석했다. 다른 대형손보사와 달리 금리상승기에 자본이 늘어나는 효과가 있다는 설명이다. 현대해상은 듀레이션갭 차이로 인해 금리변화에 예민한 편인데 금리 상승기엔 긍정적인 효과로 나타나는 셈이다. 한화손보도 자본민감도가 18.3%에 달해 금리 상승에 대한 실적 반등 기대가 나온다.

보험사들은 자산을 절반 가까이 채권에 투자하고 있다. 금리가 오르면 신규 채권발행 금리가 오르면서 채권 수익률이 높아진다. 보통 보험업권에선 기준금리 0.25%P 상승시 중장기적으로 자산운용 수익률이 0.1~0.2%P 정도 오른다고 보고 있다.

금리가 오르면 우선 보험사의 자본 체력을 나타내는 지급여력비율(K-ICS, 킥스)이 개선된다. 장부상 고객에게 돌려줘야할 보험금(부채)가 줄기 때문이다. 나중에 지급할 현재 부채가 상대적으로 적어진다. 특히 생보사의 경우 종신 등 장기상품 부채 부담이 줄어든다. 실제로 iM증권은 1분기 한화생명의 킥스 개선, 삼성생명의 종신보험 중심 실적 개선이 모두 중동사태로 인한 금리상승 덕분이라는 분석을 내놓았다.

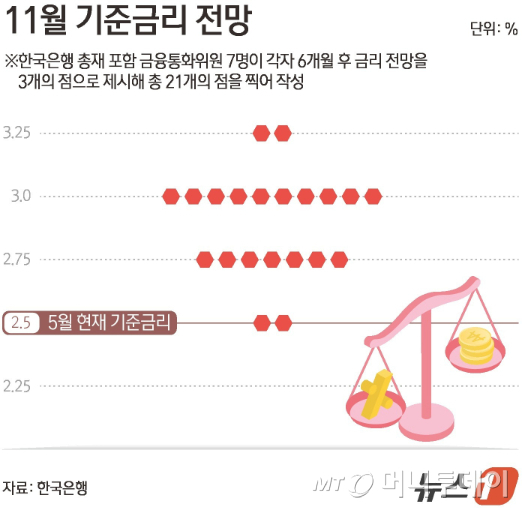

여기에 신현송 한국은행 총재가 지난달부터 시장에 기준금리 인상 신호를 줬다.지난달 한국은행 금융통화위원들은 현재 2.50%인 기준금리를 6개월 뒤인 오는 11월엔 3.00%로 예측할 정도로 하반기부터 금리가 본격적으로 인상될 조짐이다. 그동안 보험손익 역성장과 예실차 손실로 고전하던 보험업계 안에선 기대가 커지고 있다. 신한투자증권은 현대해상의 경우 본업인 보험손익은 1분기 3021억원에서 2분기 2372억원으로 줄어들겠지만 금리상승으로 2분기 투자손익이 3515억원으로 1분기 61억원에 비해 대폭 개선된다고 전망했다.

현대해상은 1분기 중동사태로 금리 변동 과정에서 장부상 채권평가손실이 컸지만 2분기부턴 이같은 손실도 상쇄될 전망이다. 보유 중인 채권 평가가치가 하락했지만 향후 높아진 신규 채권 투자 수익률을 통해 과거의 평가손실을 충분히 만회할 수 있어서다.

물론 금리상승이 반드시 전체 실적 개선으로 이어지는 것은 아니라는 의견도 있다. 손보사들의 경우 예상손해율보다 실제손해율이 더 큰 예실차 손실이 발생하고 있고, 실손이나 자동차보험의 손해율이 여전히 높기 때문이다. 보험연구원 관계자는 "금리가 오르면 기본적으로 보험사들에겐 호재로 작용할 가능성이 높다"면서도 "하지만 보험사의 듀레이션갭이나 상품에 따른 손실 등을 종합해서 평가해야 맞는 것 같다"고 말했다.