증시 활황에 '빚투'(빚내서 투자) 수요가 폭증하자 은행들이 신규 마이너스통장(한도성대출) 한도 축소에 나섰지만 5대 은행 기준 미사용한도가 이미 88조원에 달하는 것으로 확인됐다. 마이너스통장은 사용하지 않아도 한도가 10년간 유지되는 만큼 언제든지 '빚투'의 불쏘시개가 될 것이란 우려가 나온다.

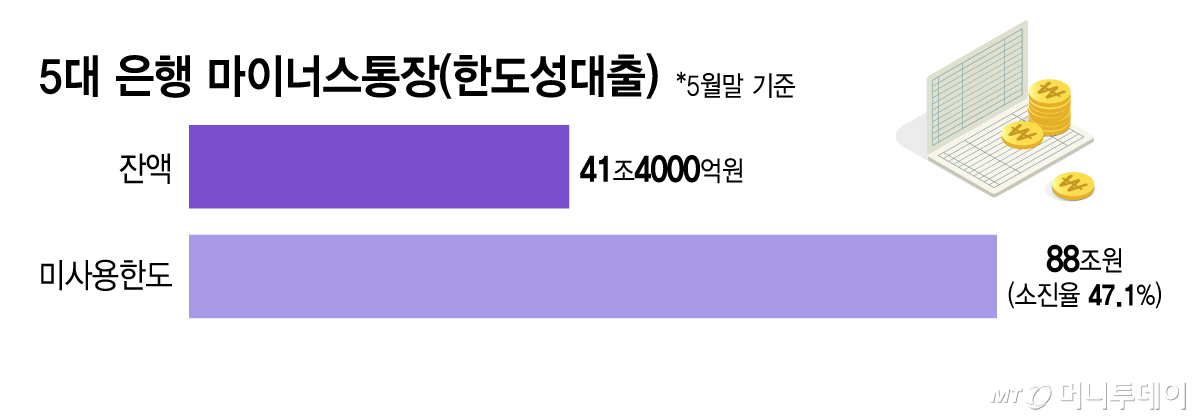

16일 금융권에 따르면 KB국민은행, 신한은행, 하나은행, 우리은행, NH농협은행 등 5대 은행의 마이너스통장 미사용한도가 지난 5월말 기준으로 88조원에 달하는것으로 나타났다. 같은 시점의 5대 은행 마이너스통장 대출잔액은 41조4000억원이다. 대출 잔액 대비 미사용한도가 2배 이상(소진율 47.1%) 많은 상황이다. 특히 지방은행과 인터넷전문은행까지 포함하면 마이너스통장 미사용한도는 100조원을 훌쩍 넘을 것으로 추산된다.

마이너스통장은 한도성대출로 필요할때 마다 손쉽게 돈을 빌렸다가 갚을 수 있다. 아직 사용하지 않은 88조원이 언제든지 대출로 전환할 수 있다는 뜻이다.

최근 증시활황 속에 마이너스통장이 '빚투'에 적극 활용되고 있어 미사용한도가 '시한폭탄'이 될 수 있단 우려도 커진다. 실제 증시 변동성이 컸던 최근 마이너스통장 대출잔액이 단 이틀만에 6000억원 급증했다. 마이너스통장 대출잔액은 2022년 11월 이후 3년 7개월만에 최대 규모로 불었다.

금융당국은 지난해 6·27 대책 이후 연소득 이내에서만 신용대출 및 마이너스통장을 받도록 규제를 대폭 강화했다. 하지만 그 전에 미리 받아 놓은 마이너스통장은 연소득을 넘어 대출한도가 나간 경우가 많다. 일부 은행은 아예 한도의 상한선 조차 없었다. 더구나 마이너스통장은 통상 1년 단위로 만기가 연장되는데 한번 부여된 한도는 10년간 유지할 수 있다.

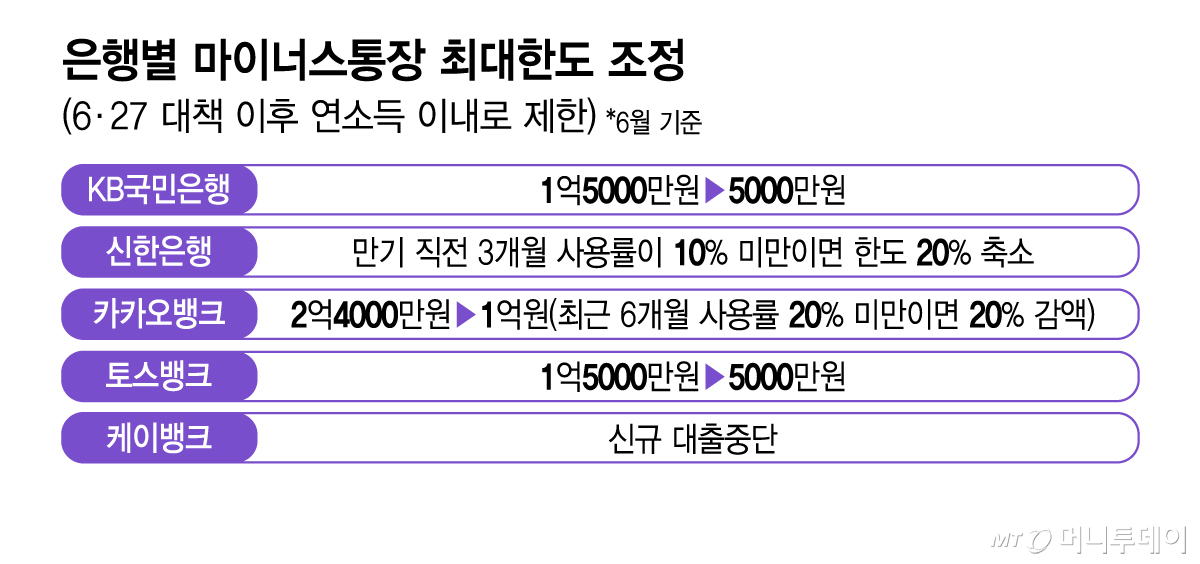

일부 시중은행들은 '빚투' 현상이 과열되자 종전 2억4000만원~1억5000만원이었던 마이너스통장 최대한도를 5000만원으로 대폭 줄였다. 하지만 이는 신규대출에만 적용될 뿐 기존의 미사용한도에는 영향을 주지 않는다. 일부 은행은 사용률이 저조한 계좌에 대해 1년단위 만기 연장시 한도를 20% 감액키로 했으나 전체 100조원을 넘어선 미사용한도를 줄이기에는 역부족이다.

금융당국도 해법을 찾기 쉽지 않다. 미사용한도는 이미 대출과 유사한 수준의 강도높은 건전성 규제를 하고 있어서다. 한도를 급격하게 줄일 경우 '빚투' 수요가 카드론 등 다른 고금리 상품으로 쏠릴 우려도 있다. 급한 생활비로 마이너스통장을 이용하는 경우도 적지 않은 만큼 일률적인 규제가 어렵다는 지적도 나온다.

금융당국 관계자는 "주가가 조정을 받거나 변동성이 확대되는 국면에서 빚투 현상이 더 과열되는 양상이 나타나고 있다"며 "전체 미사용한도를 일률적으로 축소하는 것은 어렵더라도 고액 연봉자 등 기존에 한도를 많이 부여 받은 계좌를 중심으로 미사용한도를 적극 축소할 필요가 있다"고 말했다.